L'énergie : l'addition cachée de la fabrication du numérique

Les termes techniques et acronymes utilisés dans cet article sont définis dans le glossaire.

Quelle est la consommation électrique d’une requête à ChatGPT ? La question est devenue un genre journalistique à part entière. Sur son blog personnel en 2025, Sam Altman, PDG d’OpenAI, a déclaré que la moyenne tournait autour de 0,34 wattheure par requête, soit, selon ses propres mots, « ce qu’une ampoule basse consommation utilise en deux ou trois minutes » [1]. Les mesures indépendantes publiées par Hugging Face et par des laboratoires académiques donnent des fourchettes nettement supérieures pour les modèles lourds : jusqu’à dix fois pour la génération de texte selon le modèle interrogé, jusqu’à cent fois pour la génération d’images ou de vidéos [2]. Les utilisateurs invoquent ces chiffres pour justifier leur usage, les fournisseurs pour rassurer, les médias pour titrer. Sur ces bases déjà fragiles, le débat passe à côté d’une part importante de l’énergie nécessaire.

En effet, avant même qu’un datacenter ne consomme la moindre énergie en service, il a fallu en consommer pour le construire : extraction, raffinage et purification des minerais [3], alimentation des usines de fabrication dont la consommation croît fortement, assemblage des puces, transport à chaque étape, par mer ou par air, construction des bâtiments et de leur infrastructure, raccordement aux réseaux. Cette énergie ne figure dans aucun rapport opérationnel et n’est exigée par aucune réglementation publique.

Comment lire cet article

Deux entrées de lecture. Le résumé de direction ci-dessous restitue le verdict, les chiffres pivot et la lecture stratégique en moins de dix minutes. Le développement qui suit déroule la démonstration en six sections — du poids absolu de la dépense à la géographie de la chaîne, du cas-révélateur taïwanais à l’addition cachée des intrants amont — suivies d’une conclusion sur la position européenne et d’une annexe sur les modalités économiques du transfert. Les deux entrées sont autonomes.

Résumé de direction

Lire le résumé — environ dix minutes de lecture

L’énergie qui permet de construire l’infrastructure du numérique précède celle qui le fait tourner et l’égale en magnitude. Mines, raffinages, salles blanches, unités cryogéniques, transports maritimes et aériens engagent, pour bâtir cette infrastructure à l’horizon 2030, l’équivalent de la consommation primaire annuelle d’un grand État européen. Aucun cadre comptable ni réglementaire ne la documente.

La magnitude est désormais documentée ; sa distribution l’est moins. Cette énergie est massive, géographiquement regroupée dans une dizaine de pays — dont certains sur des détroits stratégiques ou en sortie nucléaire — et financièrement transférée. Le coût final n’est porté nulle part, à sa juste valeur, par les industriels qui la consomment : ménages via les tarifs résidentiels, États via les subventions, opérateurs publics via leurs déficits, ou gaziers et chimistes qui possèdent juridiquement les installations amont. La question centrale est celle du modèle économique qui supporte la chaîne, plus que celle d’un effort de mesure complémentaire.

Le poids absolu de l’énergie de fabrication

L’unité de mesure des nouveaux projets hyperscale annoncés depuis 2024 est le gigawatt. Pour chacun de ces sites, l’énergie consommée par la phase de construction — minerais, raffinage, puces, assemblage, transports, bâti — équivaut à environ une année d’exploitation continue, engagée avant la mise en service. À l’horizon 2030, le parc mondial visé approche 200 gigawatts de capacité installée. L’énergie primaire engagée pour cette seule construction se situe entre mille et deux mille térawattheures, c’est-à-dire entre 40 et 80 % de la consommation primaire annuelle française.

Les acteurs hyperscale qui ont commencé à mesurer donnent des chiffres convergents. Meta documente que les biens d’équipement représentent près des deux tiers de son empreinte 2023 — 4,8 millions de tonnes de CO₂eq, soit environ onze térawattheures d’énergie primaire pour le seul périmètre Meta en 2023. NVIDIA chiffre à 164 kilogrammes par carte H100 l’empreinte de fabrication ; la mémoire haute bande passante y pèse plus de quatre dixièmes, devant les puces de calcul elles-mêmes. À l’échelle d’un supercluster, ces unités s’agrègent vite : les 100 000 cartes du premier xAI Memphis ont engagé près de 80 gigawattheures d’énergie primaire pour le seul matériel informatique. Le successeur visé en 2027 pèse quatre fois plus.

La grammaire des procédés industriels

L’énergie embarquée se répartit entre cinq familles de procédés. L’extraction et le raffinage des métaux exigent engins miniers et fours électriques pour produire le silicium métallurgique à raison d’une dizaine de kilowattheures par kilogramme. La purification chimique fait le grand saut : le polysilicium de grade électronique, base de tout wafer, consomme 92 à 124 kilowattheures par kilogramme, ce qui représente plusieurs jours de consommation domestique pour quelques grammes entrant dans une puce finie.

En salle blanche, l’unité change : la mesure se fait en puissance permanente plus qu’en kilo produit. Le contrôle d’atmosphère absorbe entre 30 et 40 % de l’électricité d’une fab leading-edge, qui tourne sans interruption tout au long de l’année. Une machine de lithographie ultraviolette extrême demande à elle seule environ un mégawatt en fonctionnement, pour un rendement de 1,5 %. La trajectoire industrielle accentue la pression : passer du nœud 28 nanomètres au nœud 2 nanomètres a multiplié par plus de trois la consommation par plaquette. Les gaz industriels (oxygène, azote, argon) produits par distillation cryogénique ajoutent plusieurs dizaines de mégawatts permanents par fab. Le transport maritime et aérien, enfin, irrigue une chaîne traversant une dizaine de pays et additionne ses propres térawattheures.

La géographie de la chaîne et ses fragilités

Cette grammaire industrielle est portée par une géographie discontinue. Une dizaine de pays portent l’essentiel de la chaîne, chacun avec un mix électrique distinct. L’Indonésie concentre une part majeure du nickel raffiné HPAL, alimenté par des centrales charbon captives ; le Xinjiang regroupe encore près de 40 % du polysilicium mondial sur un mix régional dominé par le charbon, en cours de réorganisation sous pression réglementaire américaine. La Norvège, à l’opposé, fabrique son silicium métallurgique sur une électricité quasi entièrement hydraulique — signature carbone basse par nature démographique et géographique, non transposable ailleurs.

Six paris distincts soutiennent les écosystèmes des principaux pays-fab. L’Allemagne mise sur les renouvelables (62,7 % du mix 2024) et active au 1er janvier 2026 un tarif industriel plafonné. La Corée du Sud accélère le nucléaire — qui a dépassé le charbon en 2024 — avec cible plus de 70 % bas-carbone en 2038. Le Japon combine redémarrages post-Fukushima et déploiement régional ; Rapidus bâtit à Hokkaido la première fab 2 nm hors trio Taïwan-Corée-Arizona, conçue pour 100 % d’énergie renouvelable. L’Arizona, sous la pression des fabs TSMC et Intel, a vu son opérateur abandonner en août 2025 sa cible 100 % bas-carbone 2050 et repousser à 2038 la fermeture d’une centrale charbon. L’Inde s’installe sur un grid à 71 % charbon en compensant par 2 roupies par kilowattheure pendant dix ans au Gujarat. Le Vietnam héberge Intel et Amkor sur un grid à 48 % charbon, opérateur public en déficit accumulé de 1,83 milliard de dollars. Singapour complète le panorama à 94 % de gaz importé, sous la dépendance des détroits d’Ormuz et de Malacca.

Le cas Taïwan comme révélateur

Taïwan condense en moins de deux ans les contraintes que la fabrication numérique fait peser sur un système électrique national. TSMC y a consommé 25,55 térawattheures en 2024, soit 9 % du grid taïwanais ; S&P Global Commodity Insights projette cette part à environ 24 % en 2030. Un acteur unique pèsera près du quart d’un réseau dont le mix reste fossile à plus de 80 %. La fermeture de la seconde unité de Maanshan, le 17 mai 2025, achève la sortie nucléaire quatre jours après le vote du Yuan législatif autorisant l’extension des licences. Le référendum du 23 août 2025, favorable au redémarrage à 74 %, n’atteint pas le seuil de participation et reste invalidé. Le redémarrage opérationnel n’interviendra pas avant 2028.

Le choc externe est venu dans cet intervalle. La frappe iranienne sur Ras Laffan, le 18 mars 2026, met hors service 17 % de la capacité d’export GNL mondiale ; or 30 % des imports gaziers taïwanais viennent du Qatar et les stocks tiennent 8 à 11 jours, contre soixante au Japon. Le coût est porté par les ménages, les autres industriels et l’opérateur public : Taipower accuse fin 2025 environ 420 milliards de dollars taïwanais de pertes cumulées, près de 14 milliards de dollars. La hausse tarifaire d’avril 2024 a frappé 5 % les ménages, 14 % les industriels, 25 % le tier où TSMC se trouve seul ; en septembre 2025, les industriels sont gelés, les ménages absorbent +3,12 %. Une équipe européenne menée par Gauthier Roussilhe a documenté en 2024 dans le Journal of Industrial Ecology, sur seize fabricants taïwanais en 2015-2020, une consommation d’électricité en hausse de 8,9 % par an et des émissions de 7,5 % : les gains d’efficacité par plaquette ne suffisent pas, les volumes vont plus vite. Le silicon shield s’inverse en verrou intérieur : l’État préserve fiscalement TSMC et transfère la charge vers les contribuables et un carbone prolongé.

Les intrants invisibles : l’addition cachée

L’énergie déclarée par les fabs ne capture qu’une part de l’énergie engagée. Trois consommables amont — polysilicium de grade électronique, trifluorure d’azote et gaz issus de la séparation de l’air — appellent 9 à 15 térawattheures par an dans le monde, soit 30 à 60 % de la consommation directe de TSMC en 2024. Aucun n’apparaît dans les engagements RE100 des fabricants, dans les bilans carbone clients ni dans les rapports des régulateurs nationaux. Le polysilicium EG totalise 3,6 à 4,8 TWh annuels ; l’usine Wacker de Burghausen, en Bavière, tire son électricité des centrales installées sur l’Inn au début des années 1920 — capital ancien dont l’énergie a déjà été payée et qui ne ressort plus que comme charge d’exploitation marginale. Le NF₃, gaz pivot du nettoyage des chambres de dépôt CVD, pèse 2 à 2,4 TWh par an. Sa production tient à un oligopole de chimistes japonais et coréens dont la consommation reste dans leur comptabilité sectorielle, et n’est jamais agrégée par les fabs au titre de leur scope 3. L’incendie de Kanto Denka Shibukawa, le 7 août 2025, a révélé qu’une seule installation portait près de 90 % de la production japonaise.

L’air séparé — oxygène, azote, argon — clôt le tableau avec 3 à 8 TWh par an. Linde, Air Liquide et Air Products possèdent et opèrent les unités cryogéniques sur le site des fabs selon le modèle build-own-operate ; les cinq premiers gaziers totalisent 80 à 84 % du marché. L’électricité reste dans leur scope. Trois mécanismes convergent : capital ancien amorti, opacité chimique, propriété juridique de l’équipement. Une même conséquence : l’énergie cesse d’exister là où on l’attendrait. Résines photosensibles, pellicules EUV, plaquettes de pilotage et optiques de précision relèvent du même schéma. L’addition publique de l’énergie de la fabrication numérique laisse hors champ un étage entier de la chaîne.

Qui paie, et la position européenne

Trois modalités de transfert dominent. Faire payer les ménages et les autres industriels : Taïwan, mais aussi l’Allemagne par bascule de l’EEG-Umlage en plafond tarifaire industriel au 1er janvier 2026. Faire payer l’État par subvention publique : l’Inde au Gujarat, les États-Unis par le CHIPS Act et son relèvement à 35 % du crédit d’impôt à l’investissement voté en 2025. Faire payer un autre acteur public ou contractuel : déficit d’EVN au Vietnam, et en France extinction de l’ARENH au 31 décembre 2025 remplacée par les dispositifs Versement nucléaire universel et Contrat d’allocation de production nucléaire, adossés à un parc nucléaire historique amorti. Les engagements RE100 souscrits par TSMC, Samsung et Intel n’enrayent pas la mécanique. Les chiffres 2024 contredisent l’apparence : un peu au-dessus de 14 % en renouvelable global pour TSMC, 24,8 % pour la division semi-conducteurs de Samsung, 98 % pour Intel mais quasi exclusivement par certificats énergétiques. Ces certificats sont des instruments comptables qui ne déplacent pas la production d’électricité bas-carbone vers le lieu de la fab.

L’Union européenne tente le mouvement inverse à travers le mécanisme d’ajustement carbone aux frontières (CBAM), opérationnel depuis le 1er janvier 2026, premiers paiements au 1er février 2027. Six familles de produits y sont assujetties : ciment, acier, aluminium, engrais, électricité, hydrogène. Les semi-conducteurs n’y figurent pas, et l’extension downstream proposée en décembre 2025 ne les nomme pas davantage. Quatre positions composent le socle européen — Allemagne (plafond tarifaire, fabs Dresde), France (nucléaire historique, CAPN/VNU), Italie (STMicroelectronics), Pays-Bas (monopole ASML sur l’EUV) — mais aucune stratégie énergétique commune n’organise la chaîne. L’inscription des semi-conducteurs dans la grille CBAM serait l’instrument le plus direct ; elle reste à proposer.

Chiffres à retenir

- 200 gigawatts de capacité datacenter mondiale visée à l’horizon 2030 (contre 103 GW en 2025), soit 1 000 à 2 000 TWh d’énergie primaire engagés pour la seule construction — 40 à 80 % de la consommation primaire annuelle française.

- 64 % : part de l’empreinte 2023 de Meta logée dans les biens d’équipement amont, soit environ 11 TWh d’énergie primaire pour le seul périmètre Meta sur l’année.

- 25,55 TWh consommés par TSMC à Taïwan en 2024 — 9 % du grid national, projeté à près de 24 % en 2030 par S&P Global.

- 17 % de la capacité mondiale d’export de gaz naturel liquéfié mis hors service le 18 mars 2026 par la frappe iranienne sur Ras Laffan.

- 8 à 11 jours seulement de stocks stratégiques GNL à Taïwan (contre 60+ au Japon) ; redémarrage nucléaire au plus tôt en 2028.

- 420 milliards de dollars taïwanais : pertes accumulées de Taipower fin 2025 (environ 14 milliards américains), couverture publique bloquée à la législature.

- 52 milliards de dollars d’enveloppe CHIPS Act américain, à comparer aux 2 roupies par kilowattheure pendant dix ans au Gujarat — deux instruments distincts pour un même résultat : l’État porte une partie du coût.

- 9 à 15 TWh par an d’énergie cachée pour les trois intrants invisibles (polysilicium grade électronique, NF₃, air séparé) — 30 à 60 % de la consommation annuelle directe de TSMC.

- 0 : produits semi-conducteurs couverts par le CBAM européen en phase définitive 2026, ni dans l’extension de décembre 2025.

Section 1 — L’énergie engagée avant la première mise en service

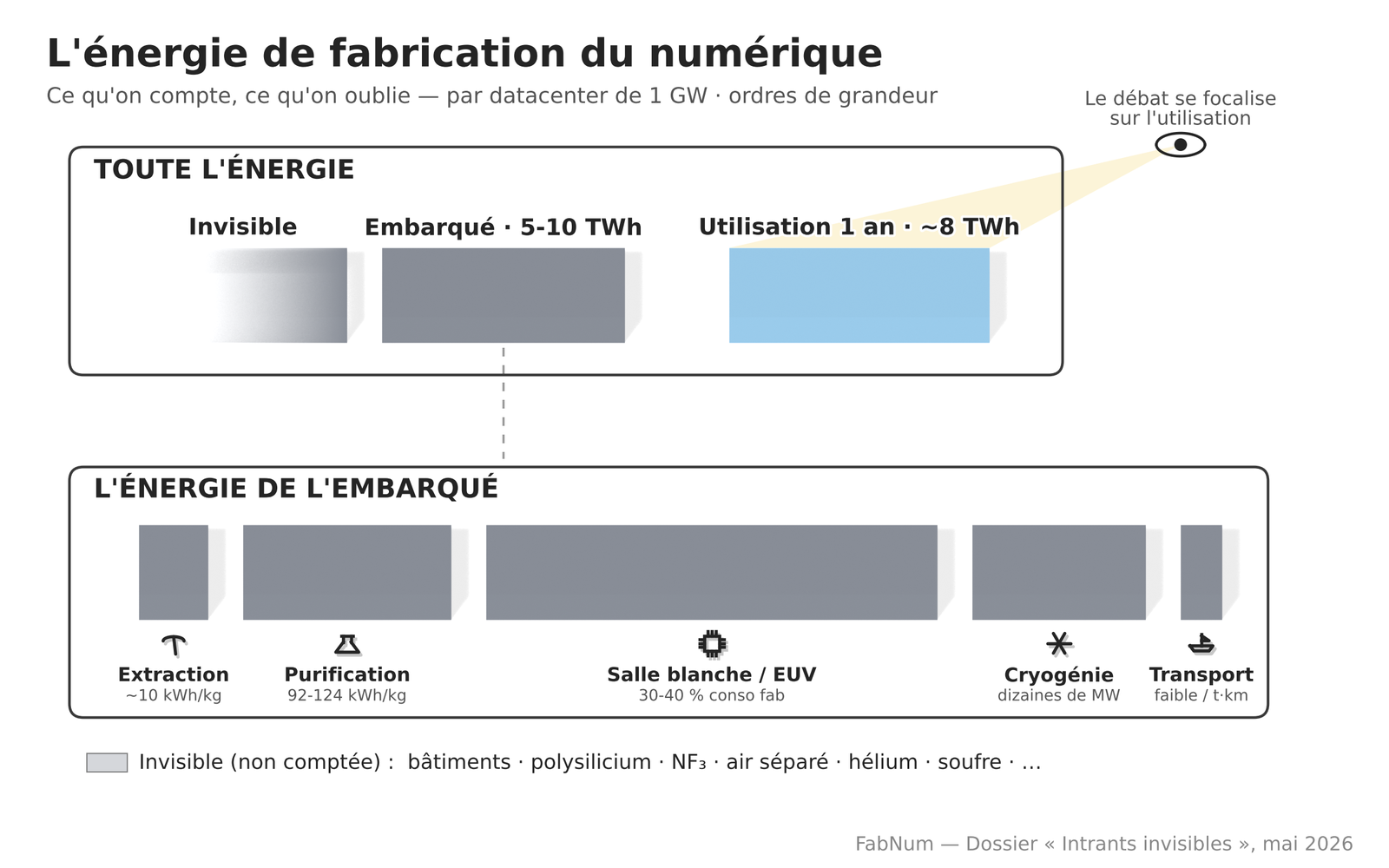

L’unité de référence des projets hyperscale annoncés depuis 2024 est un gigawatt [4]. Pour un seul de ces datacenters, l’énergie de fabrication représente, en ordre de grandeur, cinq à dix térawattheures d’énergie primaire [5], soit l’équivalent d’environ une année d’opération à pleine charge, engagée avant le premier kilowattheure utile. Davantage encore pour les datacenters d’intelligence artificielle les plus denses. À l’échelle du parc mondial visé pour 2030, environ deux cents gigawatts de capacité installée [6], c’est mille à deux mille térawattheures d’énergie primaire supplémentaires, pour la seule construction de l’infrastructure. En ordre de grandeur, cela représente un peu moins que la consommation énergétique primaire annuelle française [7].

Sur l’agrégation en térawattheures d’énergie primaire

La grandeur « térawattheures » utilisée dans ce paragraphe agrège des énergies de natures différentes : électricité de fabrication (fabs, raffinage cuivre, polysilicium, distillation cryogénique), chaleur de procédé issue de combustibles fossiles (autoclaves HPAL, fonderies pyrométallurgiques, fours Siemens), carburants des transports maritime et aérien, et énergie incorporée dans les matériaux de construction (béton, acier). L’unité « térawattheures d’énergie primaire » consolide ces formes hétérogènes en une grandeur unique.

Les estimations publiques disponibles à ce jour ne mesurent pas directement cette énergie. Les sources les plus solides — empreintes carbone produit de NVIDIA, rapports de durabilité de Meta et de Microsoft, travaux académiques (Gupta et al., HPCA 2021 ; imec IEDM 2023 ; A100 LCA, arXiv 2509.00093, 2025) — chiffrent en équivalent dioxyde de carbone, c’est-à-dire en émissions de gaz à effet de serre. Le passage des émissions à l’énergie primaire suppose un facteur de conversion qui dépend du mix énergétique de la chaîne de fabrication : environ 445 grammes de dioxyde de carbone par kilowattheure pour la moyenne mondiale d’électricité (Agence internationale de l’énergie, 2024), entre 500 et 700 grammes pour la chaîne Asie semi-conducteur (Taïwan, Corée, Chine). La fourchette cinq à dix térawattheures par gigawatt résulte d’une consolidation construite à partir de ces sources hétérogènes, pas d’une mesure unique.

Les analyses de cycle de vie semi-conducteurs publiées présentent elles-mêmes des écarts substantiels entre études comparables. L’analyse imec 2023 et les travaux Cornell Tech CarbonClarity 2025 documentent des incertitudes méthodologiques de l’ordre de 35 à 50 % sur la demande énergétique cumulée par centimètre carré, et un écart pouvant atteindre 1,6 fois entre la moyenne et le 95e percentile de l’empreinte carbone par centimètre carré pour les nœuds technologiques avancés.

La grandeur cinq à dix térawattheures par gigawatt est un ordre de grandeur, non une mesure précise.

Section 2 — L’énergie embarquée du matériel

À défaut d’obligation publique, certains acteurs ont commencé à mesurer eux-mêmes. Leurs publications, encore éparses, dessinent un tableau cohérent.

Trois périmètres comptables, un angle mort

Les entreprises rendent compte de leurs émissions selon trois périmètres standardisés, posés par le Greenhouse Gas Protocol depuis 2001 et révisés en 2015 [8]. Le scope 1 couvre les émissions directes de l’entreprise : combustion sur site, fuites de fluides frigorigènes, c’est-à-dire l’énergie sous ses formes les plus visibles. Le scope 2 couvre l’énergie achetée auprès de tiers, principalement l’électricité. Ces deux périmètres sont mesurés, vérifiés, audités. Ils figurent dans les bilans carbone réglementaires des grandes entreprises depuis le début des années 2010. Le scope 3, lui, recouvre tout le reste, et il se divise en deux versants : un versant amont — biens et services achetés, équipements, transport jusqu’à l’entreprise — et un versant aval — usage des produits vendus, fin de vie. Cet article s’intéresse au versant amont, et particulièrement à la catégorie « biens d’équipement » qui inclut serveurs, commutateurs, onduleurs, câblage, jusqu’à la construction des bâtiments eux-mêmes. Le GHG Protocol autorise la déclaration scope 3 mais ne l’exige pas. La règle climatique finale adoptée par la Securities and Exchange Commission américaine en mars 2024 a explicitement exclu le scope 3 du périmètre obligatoire [9]. La conséquence est mécanique : les acteurs qui veulent documenter l’énergie de fabrication de leur matériel doivent le faire de leur propre initiative.

Les premiers à mesurer : Meta et NVIDIA

Le 10 septembre 2024, Meta publie sur son blog sustainability un billet intitulé Estimating embodied carbon in data center hardware down to the individual screws [10]. Le groupe documente la méthodologie qu’il a mise en œuvre pour remonter l’empreinte de son matériel jusqu’aux composants individuels, vis comprises. Le chiffre central : sur les 7,5 millions de tonnes de CO₂eq que Meta a émises en 2023, 4,8 millions proviennent du scope 3 amont catégorie biens d’équipement — soit 64 % de l’empreinte totale du groupe. Pas de l’électricité d’opération de ses datacenters, déjà couverte par contrats d’achat physiques d’énergie renouvelable, mais de ce que le groupe a acheté pour les construire. Converti en énergie primaire, ce chiffre représente de l’ordre de 10,8 térawattheures, à mettre en regard de la consommation primaire annuelle française qui s’élève à 2 577 térawattheures pour 2024 [11]. Soit environ 0,4 % de l’énergie primaire de la France entière, engagée par un seul opérateur en une seule année, uniquement pour fabriquer ses équipements. Schneider Electric, en juillet 2023, avait déjà compilé les disclosures concurrentes [12] : Microsoft annonçait alors 18 % de part biens d’équipement, Amazon 17 %. L’écart entre ces chiffres et les 64 % de Meta ne s’explique pas par des différences d’intensité réelle. Les groupes opèrent dans les mêmes pays, achètent à des fournisseurs comparables, équipent leurs datacenters de matériels souvent identiques. L’écart reflète le périmètre déclaré, c’est-à-dire la profondeur de mesure choisie.

La pièce du puzzle la plus précise disponible publiquement vient du fournisseur, pas de l’acheteur. En juillet 2025, NVIDIA publie son rapport d’empreinte carbone produit pour la carte accélératrice HGX H100 [13]. Le chiffre consolidé : 1 312 kilogrammes de CO₂eq par baseboard complet, qui regroupe huit cartes accélératrices, soit 164 kilogrammes par carte. Le détail méthodologique — norme ISO 14067, revue tierce indépendante, base de données ecoinvent — est documenté dans le dépliable en fin de section. La mémoire de la carte pèse davantage que les puces de calcul : les empilements de mémoire à très haute bande passante, qu’on appelle HBM dans le jargon (pour High Bandwidth Memory) et qui sont indispensables aux GPU d’intelligence artificielle, représentent à eux seuls plus de quatre dixièmes de l’empreinte. Les composants thermiques pèsent à eux seuls près d’un cinquième — les chambres de vapeur, les dissipateurs, les plaques froides ne sont pas anecdotiques. L’assemblage final ne représente qu’environ un dixième de l’empreinte : l’essentiel est déjà incorporé dans les matériaux et composants avant qu’ils n’entrent dans l’usine d’intégration.

Cette empreinte unitaire évolue avec les générations. L’étude publiée en preprint en 2025 sur la carte A100 [14], qui a précédé la H100 dans la gamme NVIDIA, chiffre 128 kilogrammes de CO₂eq par carte. La H100 est ensuite passée à 164 kilogrammes. La génération suivante, Blackwell, ramène l’empreinte autour de 125 kilogrammes par carte selon les estimations publiées par NVIDIA en 2025 [15]. À puissance de calcul constante, la nouvelle génération réduit son empreinte de fabrication d’environ un quart par rapport à la précédente. Mais cette amélioration unitaire n’inverse pas la trajectoire globale, parce que les volumes installés croissent beaucoup plus vite que les gains d’efficacité par carte.

L’effet supercluster

Les empreintes unitaires se multiplient vite quand on assemble des superclusters. En septembre 2024, xAI a déployé 100 000 cartes H100 à Memphis pour la mise en service de son premier supercluster, baptisé Colossus 1 [16]. À 164 kilogrammes par carte, l’empreinte de fabrication des seuls processeurs de calcul IA représente de l’ordre de 15 000 tonnes de CO₂eq, soit près de 40 gigawatts-heures d’énergie primaire. Si l’on applique le facteur multiplicatif évoqué dans la note méthodologique pour passer des GPU au serveur entier, l’empreinte du matériel informatique complet du cluster se situe autour de 30 000 tonnes, soit près de 80 gigawatts-heures, intégralement consommés avant que le cluster ne traite la première requête. Le bâti et l’infrastructure du datacenter ajoutent encore une couche, dans des proportions difficiles à chiffrer précisément.

Le même opérateur a depuis annoncé un deuxième supercluster, Colossus 2, sur la rive du Mississippi à Southaven. La construction a démarré en mars 2025. La première tranche, de 110 000 cartes de la génération Blackwell, est entrée en service mi-2025. La cible annoncée à pleine capacité, visée pour le deuxième trimestre 2027, est d’environ 550 000 cartes — soit 5,5 fois la taille de Colossus 1. À 125 kilogrammes par carte, l’empreinte de fabrication des processeurs de calcul IA de Colossus 2 atteint de l’ordre de 70 000 tonnes de CO₂eq, soit environ 155 gigawatts-heures d’énergie primaire. En incluant le reste du matériel informatique, on est de l’ordre de 140 000 tonnes, soit plus de 300 gigawatts-heures. Un troisième bâtiment du complexe a été acquis fin 2025, sans répartition publiée des équipements. xAI a annoncé un objectif d’environ un million de cartes au total sur le site de Memphis. Le premier supercluster d’un opérateur pesait déjà l’équivalent annuel d’un parc résidentiel de plusieurs milliers de foyers, en empreinte fabrication uniquement. Le deuxième supercluster pèse quatre fois plus que le premier en empreinte fabrication, et plusieurs autres opérateurs hyperscale annoncent des projets de capacité comparable.

Au-delà de l’IA, tout le numérique

L’intelligence artificielle a concentré la documentation publique, mais l’énergie embarquée concerne tout le numérique. Les datacenters non-IA — cloud généraliste, stockage de données, applications d’entreprise, hébergement de services — représentent encore aujourd’hui la majorité des 103 gigawatts de capacité installée mondialement en 2025 [17]. Leur fabrication suit les mêmes ordres de grandeur par unité de capacité que celle des datacenters d’intelligence artificielle, avec des architectures matérielles différentes mais des chaînes industrielles très proches. Au-delà des datacenters, le reste du numérique pèse également : smartphones, ordinateurs personnels et portables, tablettes, équipements télécoms (antennes, routeurs, fibre), électronique grand public, objets connectés industriels et domestiques. Chaque smartphone moderne représente quelques dizaines de kilogrammes de CO₂eq embarqué ; multiplié par plus d’un milliard d’unités produites chaque année dans le monde [18], le flux annuel n’est pas négligeable. La fabrication numérique mondiale, en énergie primaire, additionne ces flux : datacenters tous usages confondus, plus équipements terminaux et réseau, plus l’électronique grand public. L’ordre de grandeur posé en section 1 — environ la moitié à les trois quarts de la consommation énergétique primaire annuelle française pour le parc datacenter mondial 2030 — couvre les datacenters. Les équipements terminaux et l’électronique grand public constituent un flux additionnel, distinct et mal documenté publiquement.

L’embarqué pèse, et il se concentre sur quelques composants : la mémoire en première position, les circuits intégrés ensuite, le thermique et le mécanique en complément. La trajectoire générationnelle voit son empreinte unitaire diminuer, mais les volumes installés croissent plus vite que les gains d’efficacité. Et au-delà du segment IA documenté ici, tout le reste du numérique ajoute ses propres flux. Reste à comprendre d’où viennent ces térawattheures embarqués. Quels procédés industriels les consomment, dans quels ordres de grandeur, selon quelles intensités par maillon de la chaîne. La carte d’accélération est l’objet visible de la fabrication numérique ; ce qu’il a fallu fabriquer pour la fabriquer l’est moins. Ces térawattheures embarqués viennent d’une chaîne de procédés industriels — du minerai au wafer fini, en passant par les gaz industriels et le transport.

Aller plus loin — méthodologie, décomposition, lexique

Les trois périmètres du bilan carbone. Le Greenhouse Gas Protocol Corporate Standard, publié pour la première fois en 2001 et révisé en 2004 puis 2015, divise les émissions d’une entreprise en trois périmètres. Le scope 1 couvre les émissions directes générées par les sources que l’entreprise possède ou contrôle (combustion sur site, véhicules d’entreprise, fuites de gaz frigorigènes). Le scope 2 couvre les émissions indirectes liées à l’énergie achetée (principalement électricité, mais aussi chaleur et vapeur). Le scope 3 couvre toutes les autres émissions indirectes, divisées en quinze catégories (huit en amont, sept en aval). Pour les hyperscalers du numérique, la catégorie 2 du scope 3 amont (« biens d’équipement ») est celle qui couvre la fabrication des serveurs, des processeurs de calcul IA, des équipements réseau et de la construction des bâtiments.

Décomposition d’un baseboard NVIDIA HGX H100. Le rapport publié par NVIDIA en juillet 2025 détaille la répartition des 1 312 kilogrammes de CO₂eq par baseboard, sur le périmètre de l’extraction des matières premières jusqu’à la sortie d’usine (hors transport vers l’acheteur, usage et fin de vie) :

- Mémoire HBM3 (huit empilements) : 546 kg, soit 42 % du total

- Circuits intégrés (GPU et puces de réseau confondus) : 332 kg, soit 25 %

- Composants thermiques (chambres de vapeur, dissipateurs, plaques froides) : 230 kg, soit 18 %

- Électromécanique : 53 kg, soit 4 %

- Cartes imprimées, châssis, divers : 33 kg, soit 2,5 %

- Assemblage industriel : 113 kg, soit 8,6 %

- Transport amont : moins de 5 kg, soit moins de 1 %

Le total matériaux et composants atteint 91 % de l’empreinte. L’assemblage et le transport ne représentent ensemble que 9 %.

Méthodologie NVIDIA. Le rapport est conforme à la norme internationale ISO 14067, qui définit les principes et exigences pour quantifier l’empreinte carbone d’un produit. Il a été soumis à une revue tierce par le cabinet WSP. La méthodologie repose sur la combinaison d’inventaires : ecoinvent 3.10 (base de données européenne de référence), le modèle imec net.zero spécifique aux semi-conducteurs, et le logiciel Sphera pour l’agrégation. Plus de 92 % du poids couvert provient de données primaires fournisseurs, pas d’estimations bibliographiques.

Glossaire des termes techniques. HBM (High Bandwidth Memory) : mémoire empilée verticalement en plusieurs couches, qui offre un débit beaucoup plus élevé que la mémoire conventionnelle. Indispensable pour les GPU d’intelligence artificielle parce que le calcul GPU est limité par le débit de la mémoire avant de l’être par la vitesse du processeur. La génération HBM3 du H100 empile huit couches ; la HBM3e du H200 en empile douze. Périmètre cradle-to-gate : de l’extraction des matières premières jusqu’à la sortie de l’usine du fabricant. Exclut le transport vers l’acheteur, l’usage et la fin de vie. Périmètre cradle-to-grave : inclut en plus l’usage et la fin de vie. L’étude de cycle de vie publiée sur l’A100 utilise le cradle-to-grave ; le rapport NVIDIA sur le H100 utilise le cradle-to-gate.

Section 3 — La grammaire des procédés industriels

Ces térawattheures embarqués remontent toute la chaîne, depuis les pelles minières qui arrachent les premiers minerais jusqu’aux turbines des navires qui livrent les wafers finis. La chaîne ne se ressemble pas d’un bout à l’autre. Cinq familles de procédés industriels y cohabitent, avec chacune sa propre physique : les procédés thermiques d’extraction et de raffinage, les procédés chimiques de purification, les procédés de précision en salle blanche, les procédés cryogéniques de production des gaz industriels, et les procédés logistiques de transport.

Extraction et raffinage : la force et la chaleur

Au plus loin du datacenter dans la chaîne, la force brute et la chaleur. L’extraction minière mobilise des engins électriques de plusieurs mégawatts pièce. Les camions miniers les plus volumineux consomment cinq à dix mégawattheures par cycle de transport, c’est-à-dire la consommation électrique annuelle de plusieurs foyers européens pour un seul aller-retour entre le front de taille et le concasseur [19]. Une fois remontée à la surface, la matière brute commence un parcours qui va la transformer en métal raffiné. Le raffinage exige soit beaucoup de chaleur, soit beaucoup d’électricité, soit les deux. Le cuivre produit par voie pyrométallurgique (fusion à très haute température, conversion, électroraffinage) consomme 8 à 11 kilowattheures par kilogramme de métal raffiné [20]. La voie alternative SX-EW (extraction par solvant suivie d’électrolyse), applicable aux minerais oxydés, descend à 3 à 4 kilowattheures par kilogramme : un rapport de un à trois entre les deux voies, pour le même produit final, selon la nature minéralogique du gisement d’origine.

Le silicium métallurgique, matière première de toute la chaîne semi-conducteur, sort de fours électriques de plusieurs dizaines de mégawatts qui chauffent à plusieurs milliers de degrés. Le procédé consomme 10 à 13 kilowattheures par kilogramme de silicium produit [21], soit ce qu’un foyer européen consomme en environ trois jours, pour un matériau intermédiaire qui n’a pas encore commencé à devenir une puce. Les fonderies des autres métaux non-ferreux exigent 2 à 3 kilowattheures par kilogramme, dont une part importante en chaleur de procédé issue de combustibles fossiles. Le nickel produit par voie HPAL — lixiviation acide à haute pression, dans des autoclaves alimentés en vapeur fossile — combine chaleur de procédé et consommation électrique [22]. Les terres rares enfin, après extraction primaire, demandent 10 à 20 kilowattheures par kilogramme pour la séparation individuelle des éléments [23]. La séparation chimique de matériaux très similaires les uns aux autres est intrinsèquement énergivore : les terres rares lourdes, comme le dysprosium et le terbium utilisés dans les aimants permanents, sont les plus coûteuses à séparer.

Purification : le grand saut énergétique

Le grand saut énergétique de la chaîne se joue au passage du silicium métallurgique au polysilicium pur, qui sera ensuite tiré en lingot monocristallin puis tranché en wafers. La pureté requise est extrême — plus de neuf neufs derrière la virgule pour le grade solaire, plus de onze pour le grade électronique — et chaque palier coûte davantage que le précédent. Le procédé de référence, mis au point dans les années 1950 en Allemagne, demande une chauffe prolongée à plus de 1 000 °C, longue et stable, pour atteindre la pureté requise. Plus la pureté visée est élevée, plus la chauffe doit être longue et stable.

Pour le polysilicium de grade solaire (SoG, 9N à 10N de pureté), le procédé consomme 60 à 71 kilowattheures par kilogramme, selon les données 2023 — chiffre en baisse tendancielle d’environ deux kilowattheures par kilogramme et par an depuis 2018 [24]. Pour le polysilicium de grade électronique (EG, 11N à 13N de pureté), qui alimente l’industrie des semi-conducteurs, le procédé monte à 92 à 124 kilowattheures par kilogramme. Soit trente à cinquante kilowattheures de plus que le grade solaire, pour le même volume produit, par le même procédé. Pour fixer l’ordre de grandeur, un kilogramme de polysilicium grade électronique consomme entre 92 et 124 kilowattheures d’électricité, soit ce qu’un foyer français consomme en deux à quatre jours, pour un matériau dont quelques grammes seulement entrent dans une puce finie.

Une voie alternative existe : le réacteur à lit fluidisé, qui atteint 30 à 50 kilowattheures par kilogramme — soit environ la moitié de la consommation du procédé Siemens classique [25]. Cette approche est aujourd’hui déployée à grande échelle uniquement à des fins majoritairement solaires : la qualification pour les nœuds les plus avancés de l’industrie semi-conducteur n’a pas été franchie à l’échelle industrielle.

Au-delà du polysilicium, l’étape chimique de la chaîne couvre aussi le raffinage final des terres rares — extraction par solvant en colonne, chromatographie d’échange d’ions, électrolyse finale selon les éléments. Et elle couvre la production des gaz spécialisés utilisés en fabrication semi-conducteur : gaz fluorés pour la gravure, gaz cryogéniques pour le dépôt et la purge. Ces gaz contribuent à l’empreinte énergétique de la chaîne, et leur production requiert elle-même des procédés chimiques et physiques en amont qui consomment leur part. La pureté coûte en énergie, et la marche vers l’ultra-pureté n’est pas linéaire : il faut éliminer des impuretés de plus en plus rares et de plus en plus chimiquement similaires au matériau cible.

Salle blanche : la puissance permanente

La famille suivante change encore d’échelle, mais pas de magnitude. Elle change de nature. Les procédés de précision en salle blanche ne se mesurent plus en kilowattheures par kilogramme de matière, parce qu’ils consomment peu en termes d’extraction ou de transformation chimique. Ils consomment beaucoup parce qu’ils maintiennent en permanence des conditions extrêmes — atmosphère ultra-propre, température stable au dixième de degré, humidité contrôlée — sur des volumes importants et sans interruption. Une fab leading-edge tourne vingt-quatre heures sur vingt-quatre, sept jours sur sept, plus de 350 jours par an. Sa consommation se chiffre en termes de puissance permanente, pas d’intensité par unité produite.

Le contrôle d’atmosphère cleanroom est le poste le plus visible. Une salle blanche de classe ISO 1, exigée pour les nœuds les plus avancés, demande un volume d’air filtré équivalent à plusieurs centaines de renouvellements par heure, contre un à trois renouvellements pour un bâtiment de bureau classique. Le système combine ventilation, filtration HEPA et ULPA, refroidissement, déshumidification, contrôle de pression. Le poste HVAC d’une fab leading-edge représente typiquement 30 à 40 % de la consommation électrique totale du site [26], soit l’équivalent d’une petite ville européenne en consommation permanente, pour le seul maintien des conditions atmosphériques.

À l’intérieur de cette atmosphère contrôlée, le procédé de lithographie EUV (lithographie ultraviolette extrême) constitue l’étape la plus énergivore par opération. Une machine d’exposition EUV requiert environ 1 000 à 1 100 kilowatts en service continu [27], soit la consommation instantanée d’un quartier résidentiel européen, pour exposer des wafers à un rythme de plusieurs centaines de plaques par heure. Le rendement énergétique de la conversion du faisceau lumineux est extrêmement faible : 1,5 % de l’énergie totale consommée se retrouve dans le faisceau utile en bout de chaîne. Une seule fab de pointe peut en aligner plusieurs dizaines, fonctionnant en parallèle. À cela s’ajoutent la métrologie, l’inspection, le dépôt en couches atomiques, et l’ensemble des étapes de gravure plasma — qui chacune consomment leur part.

Au fil des générations technologiques, la consommation électrique par plaquette a été multipliée par plus de trois entre les nœuds 28 nanomètres et 2 nanomètres, selon les analyses de cycle de vie publiées par imec [28]. Une plaquette gravée en 28 nanomètres consommait, agrégé sur toutes les étapes de fabrication, environ 800 à 1 100 kilowattheures. Une plaquette gravée en 2 nanomètres en consomme plus de 3 000. Cette trajectoire reflète la complexification continue des étapes lithographiques (plus d’EUV, plus d’étapes), la multiplication des étapes de dépôt et de gravure (passage des transistors planaires aux FinFET puis aux GAA, Gate All Around), et la densification du contrôle d’atmosphère sur des marges de tolérance toujours plus serrées. La trajectoire industrielle se prolonge dans la même direction : chaque nœud successif consomme davantage que le précédent, à plaquette équivalente.

À cette quantité d’énergie s’ajoute une exigence sur sa qualité. Une fab leading-edge tolère mal les perturbations du réseau électrique. Une simple chute de tension de quelques cycles — quelques dizaines de millisecondes — sur le grid public, événement courant dans la plupart des pays, peut interrompre des étapes lithographiques en cours, perdre la calibration de plusieurs machines, et imposer un redémarrage qui peut prendre plusieurs heures. Le coût économique d’un seul incident de qualité d’énergie sur une fab moderne est estimé à 3,8 millions d’euros [29], en perte de production directe, en wafers en cours d’exposition à détruire, et en temps de calibration de remise en service. C’est pour cela que les fabs investissent massivement dans des onduleurs, des batteries tampons, des conditionneurs de réseau, et des contrats électriques à haute fiabilité qui ne sont pas disponibles pour des consommateurs ordinaires.

Le détail technique de cette exigence — le standard SEMI F47 qui définit la tolérance attendue, la mécanique des chutes de tension dites voltage sag, et la synchronisation picoseconde requise par les machines EUV — est documenté dans le Dépliable « Qualité d’énergie en fab leading-edge » en bas de section.

Cryogénie : les gaz industriels

La famille suivante quitte la salle blanche pour redescendre dans l’industrie lourde, cette fois dans l’autre direction thermique. Les procédés cryogéniques fournissent à la fab semi-conducteur ses gaz industriels : oxygène pour les étapes d’oxydation, azote pour la purge et le contrôle d’atmosphère, argon pour les enceintes inertes des étapes de dépôt et de gravure. Tous ces gaz sont aujourd’hui produits par distillation cryogénique de l’air, dans des unités appelées ASU (Air Separation Units).

Le procédé de séparation, mis au point en Allemagne et en France au début du XXe siècle et resté conceptuellement inchangé depuis, consiste à comprimer puis à refroidir massivement l’air ambiant jusqu’à le liquéfier (l’air liquide se forme aux alentours de -190 °C), puis à le distiller dans des colonnes étagées qui séparent les composants par différence de point d’ébullition. Le procédé est intégralement électrique. Une ASU moderne consomme 170 à 250 kilowattheures par tonne d’oxygène pur produit [30], soit l’équivalent d’une trentaine de foyers européens en consommation horaire pour une ASU de taille intermédiaire. Pour l’azote, les chiffres sont du même ordre. L’argon, sous-produit de la séparation, ne demande pas d’énergie supplémentaire dédiée mais doit être extrait avec précision dans les colonnes de distillation en raison de sa proximité physique avec l’oxygène.

Les volumes industriels mobilisés sont considérables. Une fab leading-edge consomme typiquement plusieurs centaines de tonnes par jour de gaz industriels (azote en majorité, oxygène, argon), fournis par des ASU dédiées installées en bordure de site, ou par des pipelines depuis des sites de production régionaux. Une ASU dédiée à une fab moderne requiert 30 à 60 mégawatts en service permanent [31], soit l’équivalent d’une ville de plusieurs dizaines de milliers d’habitants. Ces unités fonctionnent en continu, parce que l’arrêt d’une ASU prend plusieurs jours pour redémarrer et conditionner les pipelines aval.

Transport : diffus mais cumulatif

La cinquième et dernière famille, les procédés logistiques, est la plus diffuse mais pas la moins importante. La chaîne semi-conducteur traverse plusieurs continents : les minerais sont extraits dans une dizaine de pays, raffinés dans quelques pays spécialisés, transformés en lingots et wafers dans encore d’autres, puis assemblés et testés dans des sites majoritairement asiatiques avant livraison aux clients finaux du monde entier. Chaque maillon implique du transport, et chaque transport consomme.

Le transport maritime conteneurisé consomme environ 0,02 à 0,05 kilowattheure par tonne-kilomètre [32], soit l’ordre de grandeur le plus efficace énergétiquement par unité de masse transportée. Mais les distances sont massives — la route Asie–Europe par le canal de Suez fait environ 18 000 kilomètres, la route Asie–côte Est des États-Unis par Panama dépasse 20 000. Le transport aérien, utilisé pour les composants à très haute valeur ajoutée et les délais courts, consomme environ 5 à 8 kilowattheures par tonne-kilomètre, soit deux ordres de grandeur de plus que le maritime. Le transport terrestre (route et rail) se situe entre les deux, autour de 0,1 à 0,5 kilowattheure par tonne-kilomètre. Ramenés au flux annuel de plusieurs millions de tonnes de composants et de wafers transportés mondialement chaque année, ces ordres de grandeur additionnent quelques térawattheures à l’empreinte logistique de la chaîne semi-conducteur.

Au terme de cette grammaire, les cinq familles s’additionnent. Les procédés thermiques d’extraction et de raffinage pèsent en kilowattheures par kilogramme de métal raffiné, dans la zone des dizaines. Les procédés chimiques de purification montent à la centaine de kilowattheures par kilogramme pour le polysilicium grade électronique, et davantage pour les ultra-purs. Les procédés de précision en salle blanche ne se mesurent pas par unité produite mais en puissance permanente, des dizaines à plusieurs centaines de mégawatts pour une fab leading-edge, dont la consommation par plaquette a triplé en quinze ans et continue de croître. Les procédés cryogéniques fournissent les gaz industriels et appellent leur part, plusieurs dizaines de mégawatts par fab. Les procédés logistiques additionnent leurs térawattheures à travers les océans et les continents. L’addition de ces familles produit les térawattheures embarqués évoqués en section précédente, dispersés sur la carte mondiale. Reste à voir où ces procédés se jouent réellement, et comment l’actualité récente a perturbé chacun d’eux.

Détails techniques des procédés industriels

Cette annexe regroupe les détails opératoires des procédés évoqués dans le corps de la section. Elle s’adresse au lecteur qui souhaite comprendre la physique sous-jacente à chaque intensité énergétique.

Voie pyrométallurgique du cuivre. Fusion du concentré sulfuré à environ 1 200 °C, conversion en cuivre blister puis cuivre anodique, électroraffinage en bain d’acide sulfurique pour obtenir le cuivre cathodique pur. La chaleur de procédé est issue de combustibles fossiles (gaz naturel, fuel) ou de l’oxydation exothermique des sulfures ; l’électroraffinage est entièrement électrique. La consommation totale agrège chaleur et électricité.

Voie SX-EW du cuivre (Solvent Extraction–Electrowinning). Applicable aux minerais oxydés ou aux concentrés très lixiviables. Le minerai est attaqué en solution acide, le cuivre est extrait par solvant organique sélectif, puis récupéré par électrolyse directe. Pas d’étape pyrométallurgique : la consommation énergétique se concentre sur l’électrolyse aval.

Four à arc submergé pour le silicium métallurgique. Réacteur électrique de plusieurs dizaines de mégawatts qui chauffe à 1 800-2 000 °C un mélange de quartzite et de réducteurs carbonés. La silice est réduite par le carbone selon une réaction carbothermique fortement endothermique. Le procédé est intégralement électrique, l’énergie thermique vient des arcs eux-mêmes.

Procédé Siemens pour le polysilicium. Réacteurs à dépôt chimique en phase vapeur (CVD). Le trichlorosilane gazeux (SiHCl₃) se décompose au contact de baguettes de silicium chauffées à 1 100-1 175 °C, déposant progressivement du silicium polycristallin de très haute pureté. La pureté obtenue dépend du temps de déposition (plusieurs jours par cycle pour le grade EG), de la stabilité thermique du réacteur, et de la qualification des matières d’entrée. Le grade solaire (SoG) atteint 9N à 10N de pureté, le grade électronique (EG) atteint 11N à 13N, le grade ultra-pur dédié aux nœuds les plus avancés monte au-delà.

Procédé FBR (Fluidized Bed Reactor) pour le polysilicium. Alternative basse énergie. Le silane (SiH₄) se décompose dans un lit de particules de silicium maintenues en suspension par un courant gazeux ascendant. Procédé continu, plus efficace énergétiquement que le Siemens classique, mais qualification pour les nœuds avancés des semi-conducteurs non franchie à l’échelle industrielle à ce jour.

Procédé HPAL pour le nickel. Autoclaves à haute pression (40-50 bar) et haute température (250-270 °C), alimentés en vapeur produite à partir de combustibles fossiles. La pulpe de minerai latéritique est lixiviée par de l’acide sulfurique sous pression. La séparation aval consomme également de l’électricité (pompes, décantation, neutralisation).

Cleanroom et HVAC en fab leading-edge. Une salle blanche de classe ISO 1 (la plus exigeante, requise pour les nœuds avancés) exige moins d’une particule de 0,1 µm par mètre cube d’air, contre plusieurs millions pour un bureau classique. Le maintien de ces conditions demande des centaines de renouvellements d’air par heure, traversant des filtres HEPA (High Efficiency Particulate Air) et ULPA (Ultra Low Penetration Air) qui retiennent 99,99 % des particules. À cela s’ajoutent le refroidissement (les machines dégagent beaucoup de chaleur), la déshumidification, et le contrôle de pression (la salle est maintenue en surpression pour empêcher l’air extérieur d’y rentrer en cas d’ouverture de porte).

Lithographie EUV. Le faisceau utilisé pour l’exposition est généré par la vaporisation laser de gouttelettes d’étain dans une chambre sous vide. Le plasma produit émet un rayonnement à 13,5 nanomètres de longueur d’onde, à la frontière entre l’ultraviolet et les rayons X mous. Le rendement énergétique global de la conversion électricité → faisceau utile en bout de chaîne est de l’ordre de 1,5 %, ce qui explique la puissance instantanée élevée de la machine pour un débit de wafers limité.

Trajectoire imec. L’institut imec, centre de recherche belge spécialisé dans la fabrication semi-conducteur, publie depuis plusieurs années des analyses de cycle de vie modélisant la consommation électrique par plaquette aux différents nœuds technologiques. La méthodologie repose sur un modèle de fab type, calibré sur les données opérationnelles fournies par les industriels du consortium imec, et permettant de simuler les contributions de chaque étape (lithographie, dépôt, gravure, métrologie, etc.) au bilan énergétique total. Les ordres de grandeur publiés en 2023 indiquent que la consommation par plaquette est passée d’environ 800-1 100 kWh en 28 nm à plus de 3 000 kWh en 2 nm.

Distillation cryogénique de l’air (procédé Linde-Frankl). Mis au point indépendamment par Carl von Linde en Allemagne et Georges Claude en France au début du XXe siècle, le procédé liquéfie l’air ambiant par compression-détente répétée, puis le sépare par distillation dans une double colonne. Les points d’ébullition des composants principaux à pression atmosphérique sont : azote -196 °C, argon -186 °C, oxygène -183 °C. L’argon, dont le point d’ébullition est intermédiaire entre azote et oxygène et qui ne représente que 0,93 % de l’air, est extrait par une colonne latérale dédiée. Les ASU modernes sont des installations de plusieurs dizaines de mètres de haut, qui produisent en continu plusieurs centaines de tonnes par jour de gaz purs.

Qualité d’énergie en fab leading-edge

Le standard SEMI F47, publié par SEMI (l’association internationale des fabricants d’équipements semi-conducteurs), définit la tolérance attendue d’un équipement de fab vis-à-vis des variations de tension du réseau électrique. Il spécifie qu’un équipement doit continuer à fonctionner correctement pendant une chute de tension descendant jusqu’à 50 % de la tension nominale, sur une durée pouvant atteindre 200 millisecondes (soit dix cycles à 50 Hz). Au-delà de ce seuil, ou en cas d’événements plus longs, l’équipement peut s’arrêter ou perdre sa calibration.

Voltage sag. Le terme désigne une chute brève de la tension du réseau, généralement causée par un défaut amont (défaut d’isolation sur une autre ligne du réseau, foudre, court-circuit chez un autre consommateur). Pour la plupart des consommateurs, un voltage sag est imperceptible. Pour une fab leading-edge, il peut interrompre des étapes lithographiques en cours, perdre la calibration d’une machine EUV qui fonctionne à des tolérances picoseconde, et imposer un redémarrage de plusieurs heures pour rétablir les conditions nominales.

Coût économique. L’étude de Zhou et al. (2019, Power Electronics Letters) chiffre à 3,8 millions d’euros le coût d’un seul incident de qualité d’énergie sur une fab moderne. Le calcul agrège la perte de production directe (wafers en cours d’exposition à détruire, lots à reprendre), le coût des heures de redémarrage et de remise en calibration, et le coût d’opportunité des plaquettes non produites pendant la phase de récupération.

Synchronisation picoseconde. Les machines EUV requièrent une synchronisation interne au niveau de la picoseconde (mille milliardièmes de seconde) pour que l’exposition se déroule correctement. La source EUV, qui génère le faisceau par vaporisation d’étain, doit être synchronisée avec le mouvement précis du wafer sous le faisceau. Cette synchronisation extrême est ce qui rend les machines particulièrement sensibles aux perturbations électriques même très brèves.

Implications opérationnelles. Les fabs leading-edge équipent leurs sites en cascade d’onduleurs (UPS), de batteries tampons et de conditionneurs de réseau pour absorber les chutes de tension les plus courantes. Au-delà, elles négocient avec leurs fournisseurs d’électricité des contrats à haute fiabilité (typiquement N-2 ou N-3, c’est-à-dire avec deux à trois lignes de secours indépendantes), qui ne sont pas disponibles pour des consommateurs ordinaires et qui pèsent significativement dans le coût total de l’énergie consommée.

Section 4 — La géographie de la chaîne et ses fragilités

En section précédente, cinq familles de procédés ont été parcourues comme s’il s’agissait de catégories pures, indépendantes du sol qui les porte. Elles ne le sont pas. Chaque famille se joue dans une géographie précise, et chacune de ces géographies a connu, depuis 2024, des événements qui en ont reconfiguré l’équilibre. Pour suivre la chaîne dans sa diversité géographique, la suite parcourt les cinq familles dans leur ordre logique, en notant pour chaque pays-fab un événement récent qui a changé sa donne énergétique.

Avant de parcourir les pays-fab dans leur diversité, deux bornes sont à poser d’emblée. Un mix énergétique exemplaire pour la fab numérique se trouve dans un pays qui n’en abrite pas — la Norvège. Et un pays-fab majeur fonctionne à 94 % sur une ressource qu’il n’a pas — Singapour. Entre ces deux extrêmes, les autres pays-fab arbitrent.

L’amont minier et chimique

L’Indonésie porte la première bascule réglementaire de notre tour. Le pays concentre une part importante de la production mondiale de nickel raffiné par voie HPAL, dont les autoclaves sont alimentés par des centrales charbon captives, c’est-à-dire propriété directe des industriels nickel et non connectées au réseau public [33]. Pendant des années, ces installations échappaient à toute régulation carbone significative. En 2025, l’Indonésie a étendu son système d’échange de quotas d’émission aux centrales charbon captives, première politique réglementaire visant directement le verrou émissions HPAL [34]. La portée réelle reste à mesurer.

Le Xinjiang porte un autre type de bascule, à la fois réglementaire et industrielle. La région chinoise concentre environ 40 % du polysilicium mondial [35], dans un mix électrique régional encore dominé par le charbon à 60-70 %, malgré une capacité solaire installée qui a dépassé 100 GW en 2024. Depuis juin 2022, le Uyghur Forced Labor Prevention Act américain bloque les importations soupçonnées de travail forcé du Xinjiang ; son application a été soutenue depuis trois ans [36]. Et en avril 2025, GCL Technology, premier producteur mondial de polysilicium, a annoncé sortir totalement du procédé Siemens à baguettes au Xinjiang pour se concentrer sur la voie FBR dans d’autres provinces chinoises [37]. C’est une réorganisation industrielle majeure motivée par la pression réglementaire américaine.

La Norvège illustre l’autre extrême du spectre. L’ensemble du silicium métallurgique norvégien est alimenté par hydroélectricité, qui constitue 96 % de la production électrique d’un pays de 5,5 millions d’habitants [38]. Elkem opère plusieurs sites (Salten, Thamshavn, Bremanger). Wacker exploite l’usine de Holla rachetée en 2010, avec un projet d’extension publié en 2022. Le facteur n’est pas transposable : ni Taïwan, ni la Corée, ni l’Inde ne peuvent reproduire la combinaison hydroélectricité quasi totale + population restreinte qui rend le silicium métallurgique norvégien bas-carbone par nature. À côté du Xinjiang charbon et de l’Indonésie HPAL captif, la Norvège illustre un étage 2 dont la signature carbone est basse par nature géographique et démographique.

Six paris énergétiques nationaux

L’Allemagne porte un pari clair sur la décarbonation par les renouvelables. Le mix électrique 2024 a atteint un record de 62,7 % de renouvelables [39], niveau le plus élevé jamais enregistré dans une grande économie industrielle. La Saxe reste cependant marquée par la lignite du bassin de Lausitz, dont la sortie est fixée à 2038 par la loi de sortie charbon. Plusieurs grands projets fab leading-edge sont en cours sur le territoire allemand — ESMC à Dresde, l’expansion de GlobalFoundries Dresden, la Smart Power Fab d’Infineon [40]. Le 1er janvier 2026, un tarif industriel plafonné pour les électro-intensifs entre en vigueur, avec les semi-conducteurs explicitement listés parmi les bénéficiaires [41]. C’est la première grande économie européenne à protéger fiscalement l’écosystème fab par un mécanisme tarifaire dédié.

Phoenix, Arizona porte un signal inverse, qui révèle un autre type de tension. L’État accueille TSMC Fab 21 et Intel Fab 52, deux fabs leading-edge dont la trajectoire technologique vers les nœuds les plus avancés implique une demande électrique croissante [42]. La demande électrique de l’Arizona a augmenté de 8 % en 2025, soit quatre fois la moyenne nationale américaine, avec 10 GW de demandes de raccordement datacenters en file d’attente chez APS, l’opérateur électrique de l’État [42]. En août 2025, APS a abandonné son objectif « 100 % clean energy 2050 » au profit d’une cible « carbon neutral » qui inclut compensations et stockage [42]. La fermeture prévue de la centrale charbon de Four Corners a été repoussée à 2038. L’État qui accueille le nouveau TSMC américain prolonge le charbon parce que la demande explose.

Le Japon porte un troisième modèle, qui combine redémarrage nucléaire et déploiement renouvelable régional. Le mix FY2024 reste dominé par les énergies fossiles (gaz à 29 %, charbon à 28 %), mais 15 réacteurs nucléaires ont redémarré depuis l’accident de Fukushima en 2011, pour une production cumulée de 93 TWh — soit 9,4 % du mix électrique national [43]. Le 7e Plan Stratégique Énergétique, publié en février 2025, vise 20 % de nucléaire et 40 à 50 % de renouvelables à l’horizon FY2040. Sur le plan industriel, Rapidus construit à Chitose, sur l’île de Hokkaido, la première fab 2 nm hors Taïwan / Corée / Arizona, conçue pour fonctionner à 100 % d’énergie renouvelable grâce aux ressources éoliennes et géothermiques régionales de Hokkaido.

L’Allemagne mise sur les renouvelables et un tarif industriel plafonné, l’Arizona prolonge le charbon pour suivre la demande, le Japon combine redémarrage nucléaire et déploiement renouvelable régional. Aucun de ces trois pays ne pourrait reproduire la trajectoire de l’autre.

L’Asie porte ses propres paris, dans une géométrie plus serrée. La Corée du Sud porte le pari nucléaire le plus marqué. Le mix 2024 a vu le nucléaire dépasser le charbon pour la première fois, à environ 31 % contre 30 %, suivi par le gaz (26-28 %) et les renouvelables (8-10 %) [44]. Samsung Foundry et SK Hynix y concentrent une part majeure de la fab leading-edge et de la production mondiale de mémoire à haute bande passante. En février 2025, le 11e Basic Plan for Long-Term Electricity Supply and Demand, publié par le MOTIE, fixe pour 2038 une cible de 70,7 % d’électricité bas-carbone, principalement par redémarrage nucléaire massif [45]. Le détail des cibles 2038 par filière est documenté dans le dépliable en fin de section. La Corée fait le pari inverse de l’Allemagne : pour alimenter ses fabs, elle accélère le nucléaire plutôt que le déploiement renouvelable. Vulnérabilité résiduelle : environ 25 % de ses importations de gaz naturel liquéfié proviennent du Qatar via le détroit d’Ormuz, sujet sur lequel revient le paragraphe logistique.

Taïwan présente le cas le plus tendu de cette géographie. Une île qui a achevé sa sortie nucléaire en mai 2025 au moment précis où le complexe gazier qui assure une part importante de ses importations de gaz naturel liquéfié a été frappé peu après. La séquence cumule toutes les tensions évoquées dans les autres pays — réglementaires, géopolitiques, tarifaires, structurelles. Cette séquence est l’objet de la Section 5.

L’Inde porte le pari inverse de l’Allemagne. Le mix FY2023-24 reste à 71 % charbon, avec une projection officielle de la Central Electricity Authority à 51 % charbon encore en 2035-36 [46]. Les fabs émergentes — Tata Electronics à Dholera (nœud 28 nm) et Micron à Sanand (assemblage et test) — seront alimentées par un réseau majoritairement charbon pour leur première décennie de production [47]. Depuis 2024, l’État du Gujarat accorde une subvention exceptionnelle de 2 roupies par kilowattheure pendant dix ans aux fabs semi-conductrices, à laquelle s’ajoute une exonération totale de taxe sur l’électricité [48]. Le Gujarat reconnaît implicitement qu’il faut payer pour que la fab supporte le coût du grid charbon. L’Inde fait le choix opposé : la subvention au kilowattheure compense un prix de l’électricité élevé pour qui veut consommer beaucoup et longtemps.

Six pays portent ainsi six paris énergétiques distincts pour soutenir leur écosystème fab. Allemagne, Arizona, Japon, Corée, Inde — auxquels s’ajoute le cas Taïwan traité plus loin. Aucun de ces pays ne pourrait reproduire la trajectoire d’un autre. Trois pays-fab restent à examiner. Ils ont en commun de ne pas être des choix énergétiques nationaux ; ils sont des positions géographiques qui se subissent.

Trois positions géographiques subies

Singapour est la borne monofuel du spectre, annoncée en ouverture du tour géographique. Le mix électrique 2024 est à 94 % gaz naturel, sans nucléaire, sans hydroélectricité, sans éolien à grande échelle [49]. La cité-État n’a aucune ressource énergétique propre. GlobalFoundries opère à Singapour la plus grande fab du groupe en surface productive, et Micron y investit dans une ligne mémoire à haute bande passante opérationnelle en 2026. Keppel Corporation fournit annuellement 150 à 180 MW d’électricité à GlobalFoundries via un contrat dédié. Cette configuration ne se reproduit nulle part : 94 % gaz importé sur une cité-État sans ressources propres est ce que les fabs taïwanaises ou coréennes ne pourraient revendiquer sans accepter la même dépendance importatrice. Géographie du gaz singapourien : tout est importé par pipelines depuis la Malaisie et l’Indonésie via le détroit de Malacca. La rupture du pipeline malaisien en 2004 avait déjà arrêté tous les opérateurs ; la dépendance n’a fait que croître depuis.

La Malaisie présente deux modèles énergétiques distincts. Sarawak fonctionne à 73 % d’hydroélectricité ; le Peninsular (Penang, Kuala Lumpur) tourne à 91 % d’énergies fossiles, charbon et gaz combinés [50]. Les deux réseaux ne sont pas interconnectés. Le cluster d’assemblage et test de Penang est intégralement alimenté par le mix Peninsular dominé par les fossiles. À 600 kilomètres de là, OCI-Tokuyama Semiconductor Materials construit à Sarawak une nouvelle usine de polysilicium semi-grade alimentée par hydroélectricité via un contrat d’achat d’électricité de dix ans avec Sarawak Energy. Deux Malaisies coexistent dans le même État, sans communiquer électriquement, chacune incarnant un modèle énergétique opposé.

Le Vietnam porte la fragilité d’opérateur. Intel Ho Chi Minh-Ville concentre la première capacité d’assemblage et test mondiale du groupe Intel. Amkor Bac Ninh est en production de masse depuis 2024. Tous deux dépendent intégralement du grid vietnamien. Le mix électrique vietnamien 2024 est à 48 % charbon [51]. À fin 2024, l’opérateur national EVN affiche un déficit accumulé de 1,83 milliard de dollars, plusieurs analystes signalant un risque de délestage local en 2026 si les retards d’investissement réseau et thermique ne sont pas comblés [51]. La directive de juillet 2024 légalisant les contrats d’achat d’électricité directs est arrivée tardivement et n’a pas encore eu d’effet sur les capacités d’assemblage et test.

L’addition de ces dix pays-fab compose une carte fragmentée, où chaque maillon de la chaîne se loge dans un mix électrique différent et où la trajectoire de décarbonation diverge d’un pays à l’autre. Mais la chaîne ne se résume pas à des sites de production fixes. Elle se déplace sur les océans.

La chaîne sur les océans

Environ 95 % du commerce numérique mondial transite par mer [52]. Les routes principales pour les wafers, les équipements de fab, les matériaux semi-conducteurs sont Singapour-Yokohama-Long Beach pour le Pacifique, Rotterdam-Singapour-Shanghai pour Asie-Europe, et plusieurs routes intra-asiatiques Kaohsiung-Inchon-Tianjin. Les carburants maritimes sont en transition : carburant à très basse teneur en soufre depuis l’IMO 2020, méthanol vert chez Maersk, gaz naturel liquéfié marine chez CMA CGM. Le transport conserve une intensité énergétique très faible par tonne-kilomètre, comme évoqué en Section 3, mais les distances cumulées rendent les volumes énergétiques annuels conséquents.

Deux nœuds géographiques concentrent les vulnérabilités systémiques. Le détroit d’Ormuz est le passage par lequel transite la majorité des exports de gaz naturel liquéfié du Qatar, dont le complexe industriel de Ras Laffan. Environ 30 % des importations de gaz naturel liquéfié taïwanaises et 25 % des importations coréennes y passent [53]. La fragilité du détroit conditionne ainsi la sécurité énergétique d’au moins deux pays-fab majeurs. Et un événement récent en a rappelé la matérialité.

Le détroit de Malacca est le passage par lequel transite la quasi-totalité du gaz importé par Singapour, et une part majeure du commerce électronique intra-asiatique. La saturation chronique du détroit et les exercices militaires régionaux y créent une vulnérabilité structurelle pour la fab singapourienne, qui dépend matériellement de la continuité du flux.

Le fret aérien, enfin, est utilisé pour les composants à très haute valeur ajoutée et les délais courts : wafers de pointe, équipements de lithographie, puces avancées. Les routes Singapour-Tokyo, Taipei-Phoenix et Shanghai-Frankfurt portent l’essentiel de ces flux. L’intensité énergétique du kérosène aérien est, comme évoqué en Section 3, 30 à 50 fois supérieure à celle du transport maritime par tonne-kilomètre.

Le tour géographique fait ressortir trois lectures convergentes. Les bascules récentes sont diverses : régulation pour l’Indonésie et le tarif allemand 2026, stress du grid pour Phoenix APS, Singapour monofuel, EVN Vietnam et la projection CEA Inde, géopolitique pour Ormuz et Malacca. Les nœuds critiques sont concentrés : cinq à six pays portent l’essentiel de la fab leading-edge mondiale, chacun avec sa fragilité propre. Et l’écart entre les modèles énergétiques reste entier : Norvège hydroélectricité, Allemagne 62,7 % renouvelables et Japon redémarrage nucléaire dans le camp bas-carbone ; Vietnam 48 % charbon, Inde 71 % et Indonésie HPAL captif charbon dans celui où le coût et le volume priment. La chaîne mondiale agrège ces deux extrêmes sans les rapprocher.

De tous ces cas, un seul cumule toutes les tensions — réglementaire, géopolitique, tarifaire, structurelle. Taïwan a vécu en deux ans tout ce que les autres pays expérimentent isolément.

Mix électriques et stratégies énergétiques des principaux pays-fab

Ce dépliable regroupe les détails complémentaires sur les mix électriques nationaux et les trajectoires énergétiques publiées par les pays mentionnés dans le corps de la section. Le corps lui-même se limite à deux chiffres-pivot maximum par pays ; ce dépliable reprend les éléments secondaires.

Indonésie. Production électrique majoritairement charbon (60+ %, dont la part des centrales captives industrielles s’ajoute aux centrales connectées au réseau public). L’extension du système d’échange de quotas d’émission aux centrales captives en 2025 est la première politique réglementaire visant directement le verrou émissions HPAL. La portée réelle dépend du prix carbone effectif (faible dans la phase initiale du système) et de l’application sur le périmètre captif.

Xinjiang (Chine). Capacité solaire installée >100 GW à fin 2024, mais production électrique régionale réelle reste à 60-70 % charbon en raison du facteur de charge solaire (~20 %) et de l’absence de stockage à grande échelle. Le décalage entre capacité installée et production effective caractérise les régions à forte irradiation solaire mais infrastructure de stockage limitée. CREA documente l’écart croissant entre les régions du nord (qui décarbonent leur production) et le centre-sud (qui reste fortement charbon).

Norvège. Mix électrique 96 % hydroélectricité, 4 % éolien + thermique. Population 5,5 millions d’habitants. Capacité hydroélectrique installée 33 GW pour une production annuelle 130-150 TWh. Le pays exporte historiquement son excédent électrique vers le Royaume-Uni (interconnexion North Sea Link) et l’Allemagne (NordLink). Le silicium métallurgique norvégien est l’un des rares produits industriels bas-carbone par nature géographique et démographique.

Allemagne. Mix 2024 : 62,7 % renouvelables (éolien 31 %, solaire 14 %, biomasse 8 %, hydro 4 %, autres 6 %), gaz 22 %, lignite 11 %, autres 4 %. Sortie totale du charbon fixée à 2038. Le tarif industriel plafonné du 1er janvier 2026 est financé par le budget fédéral et plafonne le prix de l’électricité pour les électro-intensifs (semi-conducteurs, aluminium primaire, chimie de base, acier) à 5 cents/kWh net de taxes.

Arizona (États-Unis). APS (Arizona Public Service) couvre environ 50 % de la demande électrique de l’État. Mix APS 2024 : gaz 41 %, nucléaire 28 % (Palo Verde 3,8 GW), charbon 19 % (dont Four Corners 1,5 GW), renouvelables 10 %, autres 2 %. La hausse de demande +8 % en 2025 résulte principalement du raccordement de datacenters IA (file d’attente ~10 GW) et de la montée en charge des fabs TSMC et Intel. La cible « 100 % clean energy 2050 » initialement adoptée en 2020 a été abandonnée en août 2025, fermeture Four Corners repoussée à 2038.

Japon. Mix FY2024 : gaz 29 %, charbon 28 %, renouvelables 22-23 %, nucléaire 9,4 %, autres 10-11 %. 15 réacteurs redémarrés à février 2026 sur les 33 commercialement viables avant Fukushima. 7e Plan Stratégique Énergétique (février 2025) : cible FY2040 nucléaire 20 %, renouvelables 40-50 %. Hokkaido dispose de ressources éoliennes (capacité 1,5 GW à fin 2024, projet d’extension +3 GW offshore) et géothermiques (capacité ~250 MW) qui justifient le choix de Rapidus pour son IIM-1.

Corée du Sud. Mix 2024 : nucléaire ~31 %, charbon ~30 %, gaz 26-28 %, renouvelables 8-10 %, autres 1-2 %. Première année où le nucléaire dépasse le charbon dans le mix coréen. Le 11e Basic Plan for Long-Term Electricity Supply and Demand (BPLE), publié par le ministère du Commerce, de l’Industrie et de l’Énergie (MOTIE) en février 2025, fixe pour 2038 les cibles suivantes : nucléaire 35,2 %, renouvelables 29,7 %, gaz naturel liquéfié 10,6 %, charbon 10,1 %, hydrogène-ammoniac 6,2 %. Soit 70,7 % d’électricité bas-carbone, à comparer aux 39 % de 2024. La cible représente une accélération massive du redémarrage et de la construction nucléaire, dans une trajectoire qui prend le pari inverse de l’Allemagne. Vulnérabilité résiduelle au gaz naturel liquéfié importé : environ 25 % des imports proviennent du Qatar via Ormuz.

Inde. Mix FY2023-24 : charbon 71 %, hydroélectricité 9 %, renouvelables non hydraulique 8 %, gaz 3 %, nucléaire 2,5 %, autres 6,5 %. La Central Electricity Authority dans son 20e Electric Power Survey projette pour 2035-36 : charbon 51 %, renouvelables 31 %, nucléaire 5 %, autres 13 %. Soit une part charbon qui reste majoritaire pour encore plus d’une décennie, malgré une croissance forte des renouvelables en valeur absolue. La subvention Gujarat de 2 roupies par kilowattheure sur dix ans, combinée à l’exonération de taxe électricité, représente pour une fab type Tata Dholera une économie cumulée de l’ordre de plusieurs milliards de dollars sur la durée du soutien.

Singapour. Mix 2024 : gaz naturel 94 %, fioul 2 %, solaire 2 %, déchets et biomasse 2 %. Le gaz est importé à 100 % : 70 % par pipelines depuis la Malaisie et l’Indonésie, 30 % en gaz naturel liquéfié maritime via Malacca. La cité-État n’a ni nucléaire, ni hydroélectricité, ni éolien significatif. Programme Four Switches de l’Energy Market Authority : importation d’électricité bas-carbone régionale (projet d’interconnexion avec l’Australie via câble sous-marin envisagé à l’horizon 2030+), solaire local (potentiel limité à ~2 GW total), gaz naturel maintenu en transition, hydrogène et autres technologies bas-carbone à long terme.

Malaisie. Sarawak (île de Bornéo) : 73 % hydroélectricité, 14 % gaz, 11 % charbon, 2 % autres. Capacité hydroélectrique installée Sarawak ~3,5 GW. Peninsular Malaysia : 49 % gaz, 42 % charbon, 4 % renouvelables, 5 % autres. Les deux réseaux électriques ne sont pas interconnectés. Le cluster d’assemblage et test de Penang concentre plus de 350 usines multinationales (Intel, AMD, Infineon, ASE, Broadcom, entre autres) sur le réseau Peninsular dominé par les fossiles. OCI-Tokuyama Semiconductor Materials à Sarawak : usine de polysilicium semi-grade, 8 000 tonnes par an, démarrage commercial 2029, alimentée par hydroélectricité via contrat 10 ans avec Sarawak Energy. Cinquième pays au monde à produire ce niveau de pureté.

Vietnam. Mix 2024 : charbon 48 %, hydroélectricité 28 %, gaz 11 %, renouvelables non hydraulique 12 %, autres 1 %. EVN (Vietnam Electricity, opérateur intégré national) accuse un déficit accumulé de 1,83 milliard de dollars à fin 2024, attribué à l’écart entre tarifs régulés (politiquement plafonnés) et coût marginal de production en hausse (notamment charbon importé). Power Development Plan VIII (PDP-VIII, 2023) prévoyait une trajectoire de réduction du charbon à terme, mais les retards d’investissement réseau et de capacités thermiques de substitution font craindre des délestages locaux en 2026. La directive 80/2024/QĐ-TTg de juillet 2024 légalise les contrats d’achat d’électricité directs (Direct Power Purchase Agreements, DPPA) entre producteurs renouvelables et grands consommateurs industriels, mais son application opérationnelle reste partielle.

Détroits secondaires de la route asiatique-européenne. Bab el-Mandeb, à l’entrée de la mer Rouge, subit depuis 2023 des tensions récurrentes liées au conflit yéménite. Une part importante de son trafic s’est déroutée par le Cap depuis fin 2023, allongeant les délais de livraison Asie-Europe d’environ deux semaines. L’impact sur la chaîne semi-conducteur reste indirect, mais le détroit est représentatif d’une géographie maritime qui ne dépend plus uniquement de la fluidité commerciale, mais aussi de stabilités politiques régionales. Le Bosphore, qui ne porte pas de flux semi-conducteurs primaires, reste critique pour certains flux secondaires de produits chimiques et de métaux raffinés.

Section 5 — Taïwan, cas d’école du carbon lock-in

Aucun autre pays n’a connu en deux ans la conjonction d’une sortie nucléaire achevée et d’un choc gazier majeur sur ses imports, le tout pendant que la fab la plus stratégique du monde montait en charge sur son sol. Taïwan est la situation où toutes les fragilités se rencontrent. Cinq pivots dessinent ce cas d’école : la structure du grid taïwanais et le poids de TSMC dedans, la séquence Maanshan qui achève la sortie nucléaire en mai 2025, la séquence Ras Laffan qui frappe en mars 2026, le coût caché du verrou que portent les ménages, les autres industriels et l’opérateur public, et le glissement sémantique d’une formule politique — le silicon shield — vers une grille analytique — le carbon lock-in.

TSMC dans le grid taïwanais

TSMC a consommé 25,55 térawattheures d’électricité en 2024, selon son rapport de durabilité publié au premier trimestre 2025 [54]. Soit environ 9 % de la consommation électrique totale de Taïwan. Cette part progresse rapidement : S&P Global Commodity Insights projette plus de 30 térawattheures à l’horizon 2027, et environ 24 % du grid taïwanais en 2030. Greenpeace East Asia, dans son rapport Chipping Point publié en avril 2025, va plus loin : en 2030, TSMC seul absorbera environ 82 % de la consommation électrique de l’ensemble du secteur semi-conducteur taïwanais. C’est un acteur dont la part dans le grid national dépasse celle de toute autre industrie sur l’île.

Le mix électrique qui alimente cette concentration reste largement fossile. Selon les chiffres du Bureau de l’énergie du ministère taïwanais des affaires économiques, la génération électrique totale 2024 s’est élevée à 288 térawattheures, dont 42,4 % de gaz naturel — première année où le gaz dépasse le charbon dans le mix taïwanais [55]. Le charbon représentait 39,3 %, les renouvelables 11,6 %, le nucléaire 4,2 %, l’hydroélectricité de pompage 1,1 %. La part fossile totale atteint donc 83,2 % en 2024, en hausse par rapport à 2023.

TSMC tente de modifier sa propre signature carbone par des contrats d’achat d’électricité renouvelable. En juillet 2020, le groupe a signé avec Ørsted un contrat d’achat à prix fixe sur vingt ans portant sur l’intégralité des 920 mégawatts du parc éolien offshore Greater Changhua 2b & 4 [56]. C’était, à la signature, le plus grand contrat d’achat d’électricité renouvelable d’entreprise au monde. Mais cet apport reste limité au regard de la consommation totale du groupe : 920 mégawatts d’éolien offshore, même à pleine charge, ne représentent qu’une fraction de ce dont la fab leading-edge a besoin en service continu. Le reste de l’alimentation reste imputé au mix national, qui est ce qu’il est.

Selon IEEE Spectrum début 2024, TSMC déclare désormais payer son électricité plus cher à Taïwan qu’aux États-Unis, au Japon et en Allemagne [57]. L’avantage énergétique historique de Taïwan, qui faisait partie des arguments retenant la fabrication leading-edge sur l’île, s’est effrité. Ce n’est plus le coût qui retient TSMC à Taïwan ; c’est l’écosystème industriel, les sous-traitants, les talents, l’intégration verticale. TSMC n’est plus seulement le client le plus important du réseau national. Il en est devenu le commanditaire implicite des décisions énergétiques qui le concernent.

Une sortie nucléaire achevée au mauvais moment