Acide sulfurique : une fragilité à deux étages dans la chaîne du numérique

Les termes techniques et acronymes utilisés dans cet article sont définis dans le glossaire.

Le 14 avril 2026, une enquête de presse révèle que des producteurs de cuivre et de cobalt du Katanga, en République démocratique du Congo, ont commencé à réduire leur consommation de réactifs chimiques. Certains subissent des annulations de commandes par leurs fournisseurs, d’autres anticipent des pénuries qu’ils pressentent imminentes. Les délais portuaires ont doublé à Dar es-Salaam, les flux du Moyen-Orient se sont raréfiés, les volumes chinois disparaissent. La même semaine, des signaux comparables se manifestent au Chili et en Indonésie, sur d’autres filières de la chaîne d’extraction des métaux.

À l’origine du dérèglement, un réactif qu’on n’attendait pas : l’acide sulfurique. Et derrière l’acide, le soufre dont on le fabrique, lui-même tributaire des raffineries du Golfe persique. Une chaîne à deux étages, qui n’apparaît pas dans les listes officielles d’intrants critiques mais sans laquelle le cuivre des datacenters et les terres rares des aimants ne sortent pas des mines.

Note méthodologique sur les sources

Les chiffres et affirmations de cet article s’appuient sur cinq niveaux de sources, hiérarchisés de la manière suivante.

Académique peer-reviewed. Articles publiés dans des revues scientifiques à comité de lecture. Le cadre structurant est posé par Maslin, Van Heerde et Day (The Geographical Journal, 2022), Pena et Huijbregts (Journal of Industrial Ecology, 2013), Zappalà et al. (2019), Zhao et al. (Rare Metals, 2025). Ces sources fournissent les ratios stoechiométriques, les mécanismes industriels et les projections de long terme.

Institutionnel. Données publiques produites par des organismes de référence : United States Geological Survey (notamment le Mineral Commodity Summaries 2025), Bureau de Recherches Géologiques et Minières (BRGM, France) via L’Élémentarium, Conférence des Nations unies sur le commerce et le développement (CNUCED), International Energy Agency (IEA). Ces sources fournissent les volumes de production, les flux commerciaux, les bilans matière à l’échelle des États.

Analystes sectoriels. Notes et rapports d’analystes spécialisés dans les matières premières et l’énergie : CRU Group (acide sulfurique, soufre), Wood Mackenzie, S&P Global Commodity Insights, Rystad Energy, Argus Media, Techcet (semi-conducteurs), BloombergNEF, MetaStat. Ces sources fournissent les chiffres de marché à jour, les prix, les projections à court terme. Plusieurs sont sous abonnement payant et leurs URL ne sont pas toujours librement accessibles.

Presse de référence. Bloomberg, Reuters, South China Morning Post, The National, BNamericas, Petromindo, Mining.com, Kitco News, ZAWYA. Ces sources documentent les événements en temps réel, les annonces officielles ou officieuses, les déclarations corporate.

Industriels et corporate. Communications des grandes entreprises concernées : QatarEnergy (par la voix de Saad Sherida Al-Kaabi), Codelco, Lynas, Ivanhoe Mines, ADNOC. Ces sources fournissent les chiffres de capacité, les calendriers de reconstruction, les annonces de contrats.

Format de citation : numéroté académique entre crochets

[N] dans le corps du texte, bibliographie complète en fin

d’article avec DOI ou URL pour chaque entrée. Une référence appelée

plusieurs fois conserve le même numéro.

Pour les chiffres divergents entre sources (notamment les estimations de production acide chinoise selon différents instituts statistiques et L’Élémentarium / BRGM), le choix de la source retenue est explicité en note de bas d’article ou dans le dépliable correspondant.

Comment lire cet article

Deux entrées de lecture. Le résumé exécutif ci-dessous présente l’essentiel en quelques minutes. Le développement qui suit conduit la démonstration en plusieurs sections, ponctuées de dépliables qui apportent les détails documentaires. Les deux sont autonomes et indépendantes.

Résumé exécutif

Lire le résumé — quelques minutes de lecture

L’article reconstitue une chaîne d’approvisionnement à deux étages — soufre en amont, acide sulfurique en aval — qui sépare les minerais en métaux dans une part substantielle des chaînes du numérique. Cette chaîne n’apparaît dans aucune liste officielle d’intrants critiques, et pourtant elle conditionne l’extraction de près d’un cinquième du cuivre mondial, la production des batteries nickel et la séparation hors-Chine des terres rares légères. En avril 2026, elle subit deux perturbations cumulées qui rendent visibles ses dépendances et la position d’arbitrage qu’occupe la Chine. Huit questions résument ce que l’article documente, démontre et projette à dix ans.

Quel signal a déclenché cette enquête ? Le 14 avril 2026, des producteurs de cuivre et de cobalt du Katanga, en République démocratique du Congo, réduisent leur consommation de réactifs chimiques. Certains subissent des annulations de commandes par leurs fournisseurs ; d’autres anticipent des pénuries qu’ils pressentent imminentes. La même semaine, des signaux comparables apparaissent au Chili, où le prix de l’acide sulfurique livré aux producteurs cuprifères a bondi de plus de moitié au premier trimestre, et en Indonésie, où les producteurs de nickel envisagent de réduire leur production de précurseur batterie faute de soufre. Trois pays, trois géographies, un même réactif qui manque ou dont les exploitants pressentent qu’il va manquer.

Pourquoi ce signal mérite-t-il l’attention ? Parce qu’il révèle une chaîne sur laquelle reposent simultanément l’extraction du cuivre pour près d’un cinquième de la production mondiale, la production de précurseurs batteries pour véhicules électriques et stockage stationnaire, et la séparation des terres rares qui alimentent les aimants permanents des disques durs, des moteurs de ventilation serveur et des moteurs de véhicules. À ces dépendances indirectes s’ajoutent deux dépendances directes du numérique : l’acide sulfurique de très haute pureté qui nettoie les wafers à chaque étape de gravure dans les fabs de semi-conducteurs, et l’acide fluorhydrique fabriqué à partir d’acide sulfurique qui sert à graver les oxydes de silicium. Cinq points de dépendance numérique au total, dont aucun n’apparaît dans les listes officielles d’intrants critiques.

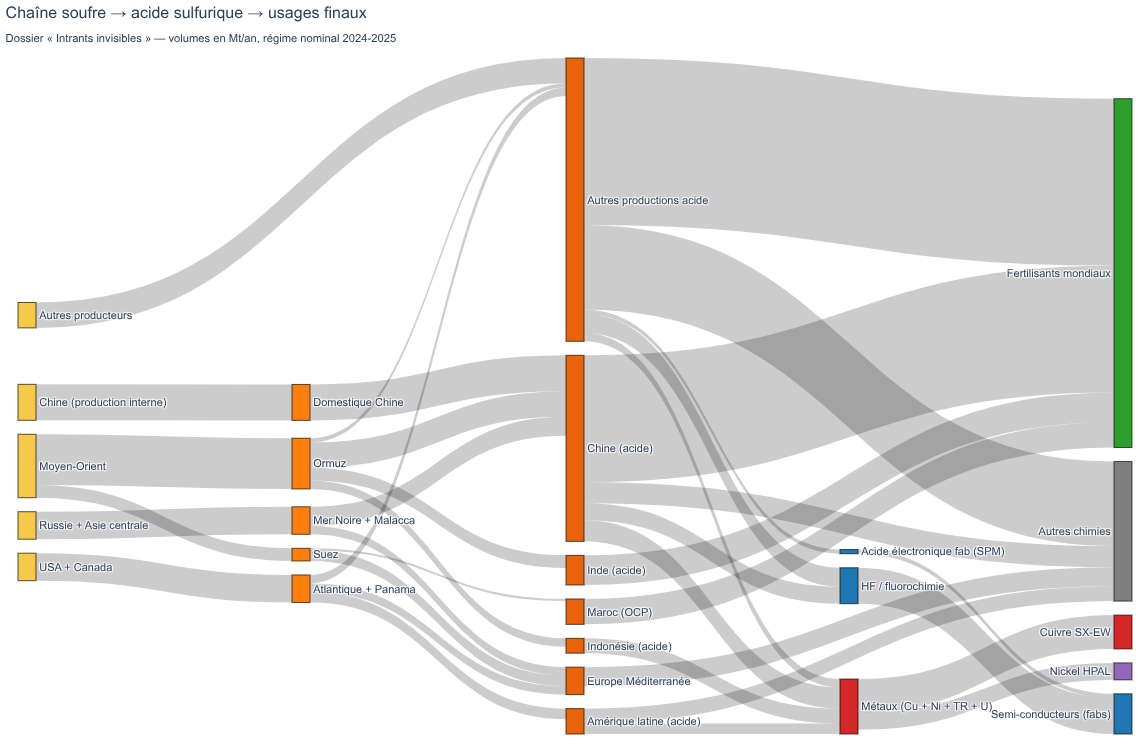

À quoi ressemble cette chaîne en régime nominal ? Le monde produit chaque année 85 millions de tonnes de soufre, dont les quatre cinquièmes proviennent du raffinage des combustibles fossiles. Ce soufre alimente la production de plus de 270 millions de tonnes d’acide sulfurique, premier produit chimique fabriqué au monde en volume, dont plus du tiers est produit en Chine. Le commerce international d’acide reste faible — moins du dixième de la production mondiale — et concentré sur quelques flux bilatéraux dominants, principalement Chine vers Chili pour le cuivre, et Moyen-Orient vers Indonésie et Chine pour le soufre brûlé en local. Six pourcents environ de l’acide mondial vont à la métallurgie minière ; deux pourcents environ alimentent directement les fabs de semi-conducteurs et la fluorochimie de gravure ; le reste se partage entre fertilisants phosphatés, qui restent l’usage très majoritaire, et chimie diverse.

Que se passe-t-il en avril 2026 ? Deux perturbations se sont cumulées entre le 2 mars et la mi-mars. La première est une frappe militaire iranienne sur le complexe gazier de Ras Laffan au Qatar, qui a touché deux trains de liquéfaction du South site. Combinée à l’escalade militaire en Iran, elle a ramené le trafic du détroit d’Ormuz à environ un dixième de son niveau nominal. Le commerce maritime mondial du soufre se contracte pour quatre à six mois, et 180 000 tonnes par an de capacité productive sont perdues durablement, le temps de la reconstruction des trains détruits. La seconde est une décision chinoise de suspendre les exports d’acide sulfurique à compter du 1ᵉʳ mai 2026, formalisée par un quota administratif. La mesure retire 4 millions de tonnes par an du commerce mondial, soit l’équivalent du cinquième des volumes échangés. Trois pays cumulent les deux expositions : l’Indonésie, qui brûle son soufre du Moyen-Orient pour produire son acide à la demande de ses unités nickel, et qui perd aussi son import direct d’acide chinois ; le Chili, premier importateur mondial d’acide, dont la part chinoise des approvisionnements représente environ 1,5 million de tonnes par an ; et la République démocratique du Congo, dont les flux acide chinois transitent par le port tanzanien de Dar es-Salaam où les primes portuaires ont doublé. Pour ces trois pays, la fenêtre de rupture mécanique se situe entre fin mai et fin juin 2026.

Pourquoi la Chine est-elle en position d’arbitrer ? La position chinoise résulte de la combinaison de quatre éléments structurels. La Chine produit à elle seule plus du tiers de l’acide mondial. Ses exports sont concentrés sur cinq destinations qui en captent les quatre cinquièmes. Elle dispose d’une voie d’activation interne — le grillage de la pyrite, marginal partout ailleurs et dont elle concentre la quasi-totalité de la capacité mondiale — qui lui donne une marge intérieure que ses concurrents n’ont pas. Et aucun pays de l’OCDE ne maintient de stock stratégique d’acide ou de soufre comparable. La restriction d’avril 2026 prolonge une séquence d’utilisation des leviers minéraux par Pékin engagée en 2010 lors du différend territorial des îles Senkaku-Diaoyu, et formalisée à partir de 2023 sur le gallium, le germanium et le graphite, puis en 2024 sur l’antimoine. L’acide est le premier réactif de procédé visé par cette séquence — non plus un produit fini, non plus une matière première rare, mais un produit chimique fabriqué partout dans le monde dont la concentration se loge dans les exports plutôt que dans les ressources.

Quels arbitrages structurent les choix de société ? Quand l’acide manque, les agricultures domestiques sont protégées en premier, partout dans le monde, et le déficit se concentre par défaut sur les usages métallurgiques. Au sein de ces usages métallurgiques se déploient sept lignes de tension que la crise rend visibles : entre alimentation et métaux dans l’allocation directe de l’acide, entre mobilité électrique et numérique dans la consommation de cuivre — deux filières plus couplées que concurrentes — et entre renouvelables et numérique dans la consommation des aimants à terres rares ; entre santé et numérique sur les mêmes aimants permanents, dont les hôpitaux ont un besoin incompressible que les datacenters peuvent reporter ; entre grand public et hyperscalers d’intelligence artificielle sur le cuivre fin ; et entre civil et militaire sur les grades particuliers d’acide et d’aimants que les programmes de défense engagés depuis 2024 mobilisent désormais en demande non discrétionnaire. Le réseau électrique haute tension, prérequis de tous les autres usages, joue lui-même comme arbitrage vertical : ses goulots de production en transformateurs et en câbles sont en cuivre, et aucune décision politique ne les desserre à court terme.

Comment les pays réagissent-ils ? Quatre schémas types se distinguent. Les producteurs dominants se replient sur leur marché intérieur et acceptent que leurs destinataires structurels en pâtissent — c’est ce qu’a fait la Chine en 2008 et qu’elle refait sur l’acide en 2026, c’est ce que la Zambie a fait en septembre 2025, et ce que l’Inde fait en avril 2026 sur les fertilisants. Les importateurs captifs, sans alternative crédible immédiate, encaissent le choc pendant douze à trente-six mois puis engagent des chantiers structurels qui mettent eux-mêmes trois à cinq ans à produire des effets — Kazatomprom au Kazakhstan en est le précédent le mieux documenté, et l’Indonésie est le candidat le plus immédiat à reproduire ce schéma. Les non-captifs institutionnels, lorsqu’ils disposent simultanément de capacité financière, de capacité industrielle et d’appétit politique, diversifient — le Japon a réduit sa dépendance chinoise sur les terres rares depuis le différend Senkaku, SK Hynix a recréé une filière néon coréenne en quelques mois après l’invasion russe de l’Ukraine, Codelco amorce un mouvement comparable sur l’acide en 2026. Certains chocs enfin font émerger des institutions ou des contrats inédits que les acteurs n’avaient pas en projet — la République démocratique du Congo a créé en six semaines une autorité de régulation sur ses minéraux stratégiques et multiplié par cinq son contrat cuivre avec les États-Unis. Les horizons temporels sont fortement désynchronisés, de quelques semaines pour les institutions à dix ou quinze ans pour les bascules structurelles.

Quelle trajectoire à 2025–2035 ? La crise d’avril 2026 amplifie un déficit déjà ouvert avant la crise — environ deux millions de tonnes manquantes sur 2025 selon CRU. Le moteur principal de la tension structurelle reste la trajectoire de demande indonésienne, dont la consommation d’acide pour le nickel est passée de deux à sept millions de tonnes entre 2023 et 2025, et dont l’expansion projetée à 2030 dépasse les volumes du commerce maritime mondial actuel. La projection que Maslin et ses coauteurs avaient publiée en 2022 sur le paradoxe de la décarbonation — moins on raffine de combustibles fossiles, moins on produit de soufre comme sous-produit obligé, alors même que la transition énergétique en demande davantage — est validée mais avec un horizon avancé de dix à quinze ans selon le seuil de déficit retenu. Quatre moments pivots structurent la décennie qui s’ouvre : une phase aiguë en 2026 et 2027 où les deux perturbations actuelles produisent leurs effets ; un relief partiel à la mise en service de la capacité ADNOC Ghasha aux Émirats arabes unis fin 2027 ; une bascule systémique vers 2030 quand le pic de demande pétrolière mondiale, attendu cette année-là par l’Agence internationale de l’énergie, signera également le pic d’offre soufre comme sous-produit ; et un second creux possible vers 2032–2034 si la trajectoire indonésienne se prolonge. Aucune voie de substitution — autres acides minéraux, biolixiviation, acides organiques — ne ferme la double brèche soufre-acide à l’horizon 2035. La crise d’avril 2026 est le premier épisode visible d’une tension structurelle durable.

Section 1 — Un producteur de cuivre et de cobalt du Katanga réduit sa consommation chimique

Le 14 avril 2026, une enquête de presse révèle que des producteurs de cuivre et de cobalt de République démocratique du Congo ont commencé à réduire leur consommation de réactifs chimiques sur leurs sites d’hydrométallurgie du Katanga [1]. Certains subissent directement des annulations de commandes par leurs fournisseurs. D’autres réduisent par anticipation, devant l’allongement des délais d’acheminement induits par l’escalade militaire en Iran et les tensions sur le détroit d’Ormuz, le doublement des primes portuaires à Dar es-Salaam, et la raréfaction simultanée des volumes chinois sur le marché international.

Trois semaines plus tôt, le 27 mars, la même tension était documentée côté chilien [2]. Le prix de l’acide sulfurique livré aux producteurs cuprifères chiliens avait bondi de plus de 50 % au premier trimestre 2026 [3]. La crise, déjà installée par la restriction chinoise signalée mi-mars, s’aggravait sous l’effet de la dégradation des flux moyen-orientaux.

Une semaine plus tard, le 7 avril, plusieurs producteurs de nickel indonésiens signalaient leur intention de réduire leur production de précurseur batterie, l’approvisionnement en soufre étant devenu incertain [4]. L’Indonésie importe plus des trois quarts de son soufre depuis le Moyen-Orient [5]. Le soufre — que les unités indonésiennes brûlent sur place pour produire leur propre acide — pèse désormais 30 à 35 % de leurs coûts opératoires, contre environ 25 % en régime normal [6].

Trois pays, deux filières, trois géographies. Un même réactif chimique qui manque, ou dont les exploitants pressentent qu’il va manquer. Les producteurs adaptent leur exploitation en amont, moins de métal extrait aujourd’hui pour anticiper une rupture plus sévère le mois suivant. Aucune annonce officielle n’a encore reconnu la crise sur le marché de l’acide sulfurique, aucune alerte politique coordonnée à l’échelle internationale. Les signaux sortent des bulletins sectoriels, des exclusivités de presse et des notes d’analystes.

Chronologie avril 2026 : la concomitance

Les premières semaines d’avril 2026 concentrent une série d’événements qui relèvent d’agendas industriels et diplomatiques distincts. Aucun n’est la conséquence directe des autres.

27 mars. Publication d’une analyse de la tension acide sulfurique au Chili. La crise, déjà installée par la restriction chinoise signalée mi-mars, est aggravée par la dégradation des flux moyen-orientaux [2].

7 avril. Plusieurs producteurs indonésiens engagés dans la lixiviation du nickel sous pression (High Pressure Acid Leaching, HPAL) se préparent à réduire leur production de Mixed Hydroxide Precipitate (MHP), précurseur des batteries nickel. Les stocks de soufre sont bas, la saturation du port de Sulawesi limite les imports de substitution, et les tentatives d’importation directe d’acide sulfurique en remplacement du soufre soulèvent des obstacles logistiques et de permis [4].

10 avril. La presse internationale rapporte que la Chine prépare une suspension totale des exports d’acide sulfurique à compter du 1ᵉʳ mai 2026. La mesure est qualifiée d’officieuse : signalée aux producteurs par la NDRC (National Development and Reform Commission) sans décret du MOFCOM (Ministry of Commerce of China) publié [7, 8]. Le quota d’exports chinois était déjà passé de 1,3 million de tonnes sur l’ensemble de 2025 à 700 000 tonnes pour la seule période janvier–avril 2026 [3].

14 avril. Une information exclusive détaille la décision des mineurs du Katanga de réduire leur consommation de réactifs chimiques [1]. Cas documentés : une livraison de métabisulfite de sodium de 2 000 tonnes purement annulée par un fournisseur, une autre de 1 800 tonnes retirée après signature de contrat. Le même jour, la situation indonésienne est également relayée [5, 6].

17 avril. La République démocratique du Congo met en place une réserve stratégique de cobalt, décision que les observateurs relient au rééquilibrage des rapports de force entre extracteurs et transformateurs [9]. La presse économique africaine documente en parallèle un recul des exportations de cuivre RDC et une reprise du cobalt au premier trimestre 2026 (Sika Finance) [10].

18 avril. La presse sectorielle documente l’extension du contrat cuivre RDC-USA de 100 000 à 500 000 tonnes (Mining.com) [11].

21 avril. L’annonce de la réserve stratégique cobalt est consolidée, désormais traitée comme une réponse politique et non plus seulement commerciale [12].

Les cinq foyers — conflit régional au Moyen-Orient, priorisation interne chinoise, tension logistique indonésienne, annonce industrielle congolaise, choc de prix chilien — relèvent d’agendas distincts mais leurs effets se superposent sur la même chaîne.

Section 2 — Remonter le fil : d’un réactif manquant à une chaîne à deux étages

Un même réactif apparaît au cœur des trois scènes : l’acide sulfurique, H₂SO₄. Le Chili en importe environ 3,6 millions de tonnes par an pour alimenter ses unités d’hydrométallurgie du cuivre, premier importateur mondial représentant près d’un cinquième du commerce international d’acide [13]. La République démocratique du Congo en a importé 113 000 tonnes au premier trimestre 2025, auxquelles s’ajoutent 414 000 tonnes de soufre élémentaire pour les sites de cuivre et de cobalt du Katanga, acheminés principalement depuis le Moyen-Orient via le port tanzanien de Dar es-Salaam [1]. L’Indonésie n’importe pas d’acide en volume équivalent : elle reçoit du soufre élémentaire qu’elle brûle sur place pour produire son acide à la demande des unités de nickel. Trois filières industrielles distinctes, partageant un réactif dont elles ne peuvent se passer.

Le cuivre SX-EW en consomme environ 3 tonnes par tonne de cathode produite [14]. Le procédé irrigue le minerai oxyde avec une solution diluée d’acide, dissout le cuivre en solution, puis le récupère par extraction par solvant et électrodéposition. L’acide appauvri est recyclé ; le ratio net, après bouclage, est stable depuis deux décennies. La lixiviation sous pression des minerais nickelifères en consomme bien davantage, entre 20 et 60 tonnes d’acide par tonne de nickel métal, selon la minéralogie du gisement [15]. L’attaque sulfurique de la monazite, procédé dominant de séparation des terres rares légères, nécessite une calcination à haute température en présence d’acide concentré [16].

Mécanisme SX-EW : de la mine à la cathode de cuivre

Le procédé SX-EW — solvent extraction-electrowinning — exploite les minerais d’oxyde de cuivre à teneur faible à moyenne, que la pyrométallurgie classique ne peut traiter économiquement. Il se déroule en trois étapes successives.

Lixiviation en tas. Le minerai est concassé, entassé sur des plateformes imperméabilisées, puis irrigué par une solution diluée d’acide sulfurique, à une concentration typique de 10 à 50 grammes d’acide par litre. L’acide dissout les oxydes de cuivre pour former une solution concentrée — la pregnant leach solution, ou PLS — qui contient 1 à 3 grammes de cuivre par litre, avec de nombreuses impuretés métalliques.

Extraction par solvant. La PLS est mise en contact avec un solvant organique qui fixe sélectivement le cuivre, libérant une solution aqueuse appauvrie (le raffinat, réinjecté vers la lixiviation). Le solvant chargé en cuivre est ensuite mis en contact avec une solution d’acide sulfurique concentré, qui extrait le cuivre sous forme d’électrolyte pur.

Électrodéposition. L’électrolyte est placé entre une anode inerte et une cathode métallique. Le passage d’un courant dépose le cuivre sur la cathode sous forme de feuille pure à 99,99 %, la cathode commerciale. L’acide sulfurique est régénéré dans la solution et réinjecté en amont.

Le bilan matière fait apparaître la place centrale de l’acide : environ 3 tonnes par tonne de cathode, dont la majeure partie est recyclée en boucle interne, avec des pertes continues liées à la consommation par la gangue (carbonates, argiles) et à l’évaporation. Les producteurs cuprifères chiliens et congolais qui exploitent des minerais oxyde dépendent de cette boucle. L’arrêt de l’acide arrête le SX-EW.

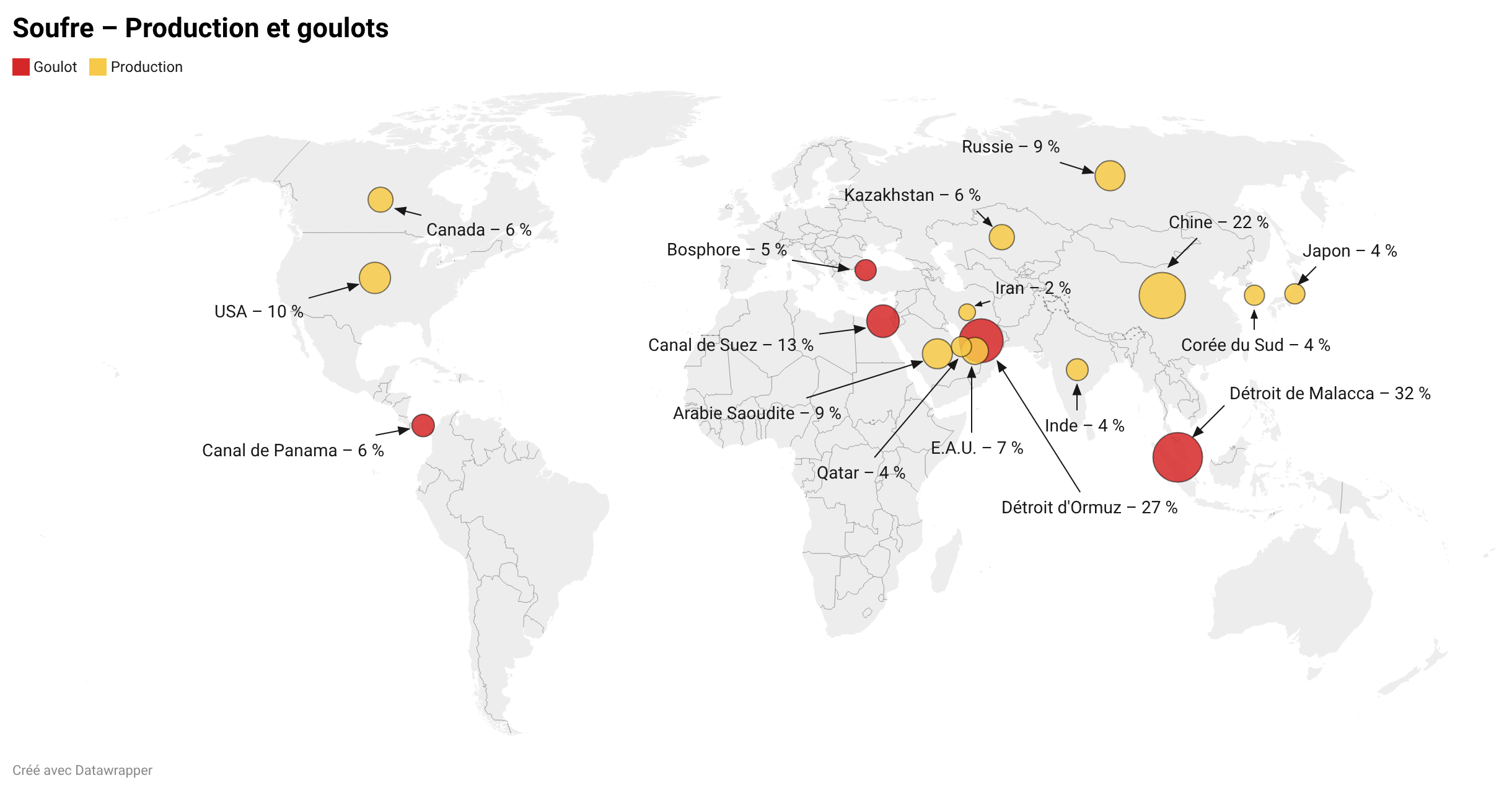

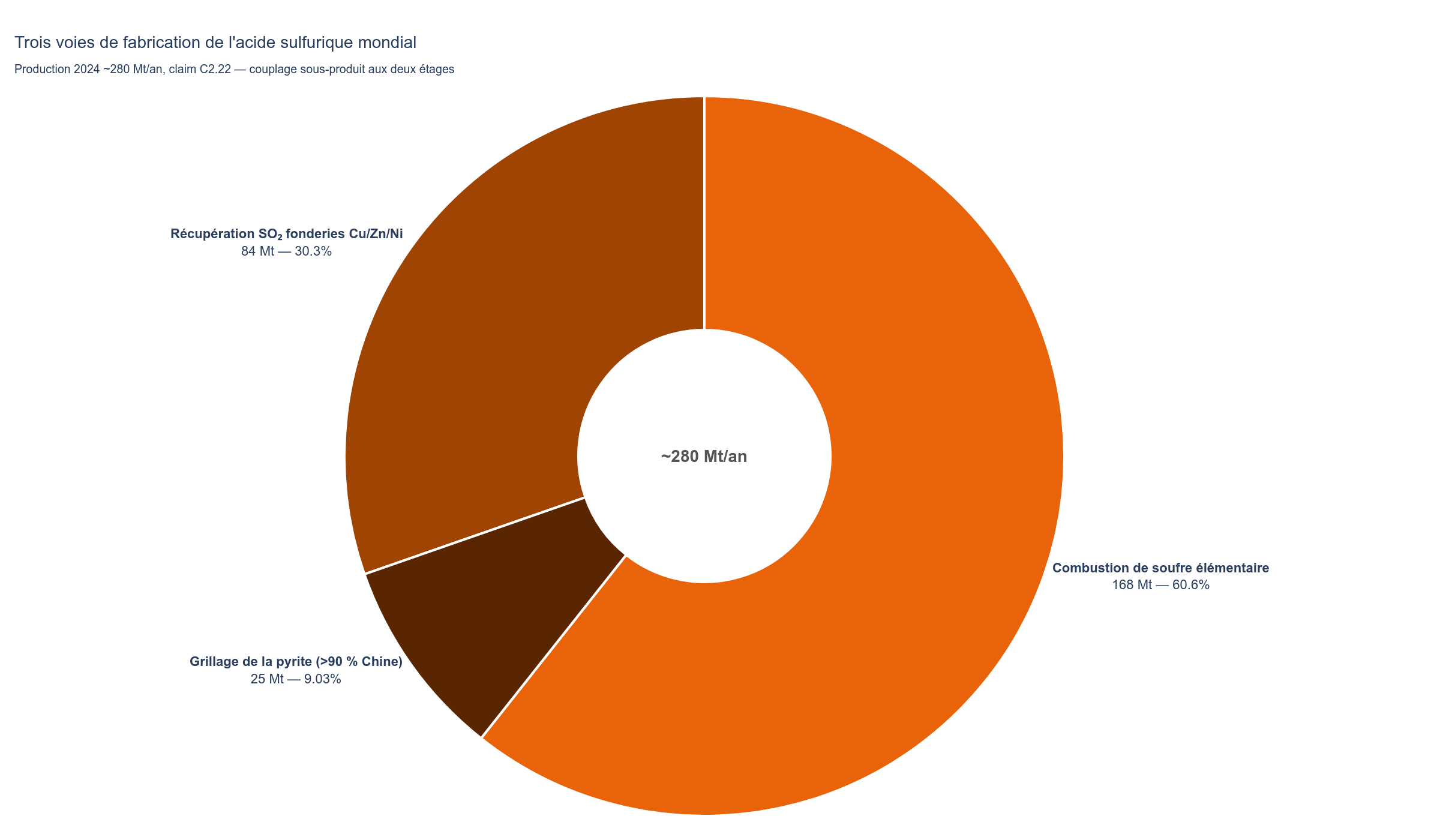

La fabrication de l’acide emprunte trois voies industrielles distinctes. La combustion de soufre élémentaire dans des unités dédiées, voie dominante en volume, assure environ 60 % de la production mondiale [13]. La récupération du SO₂ dans les fonderies non-ferreuses — sous-produit obligé des gaz d’échappement de fusion des concentrés de cuivre, zinc ou plomb — en assure environ 30 % [13]. Le grillage de pyrite, historiquement important et aujourd’hui marginal à l’échelle mondiale, représente moins de 10 % de la production, concentré à plus de 90 % en Chine [13, 17].

La concentration géographique est forte. La Chine produit 35 % de la production mondiale d’acide, soit un peu moins de 100 millions de tonnes par an, un niveau équivalent à sa part de la consommation mondiale [13]. Ses exports ont plus que doublé entre 2020 et 2025, avec une accélération marquée en 2025 : 1,72 million de tonnes en 2020, 4,65 millions en 2025, soit une hausse de plus de 70 % sur la seule année 2025 [18, 3]. Elle est ainsi devenue premier exportateur mondial en volume, avec des flux expédiés principalement vers le Chili (32 %), l’Indonésie (15 %), le Maroc, l’Arabie saoudite et l’Inde [18, 3]. Le commerce international d’acide sulfurique est faible, à moins de 10 % de la production mondiale — environ 20 millions de tonnes par an, l’essentiel étant consommé là où il est produit. La Chine pèse près d’un quart de ces 20 millions [13]. C’est ce volume qui est en cours de rétraction : quota NDRC de 700 000 tonnes pour janvier–avril 2026, suspension totale à compter du 1ᵉʳ mai.

En amont de l’acide, il y a le soufre. Plus de 80 % du soufre mondial est un sous-produit du raffinage des combustibles fossiles [19]. Les hydrocarbures bruts — essence, diesel, kérosène, gaz naturel — contiennent des composés sulfurés qu’il faut retirer pour respecter les normes environnementales sur les carburants et les émissions industrielles. Cette désulfuration, imposée par des décennies de régulation, génère du soufre comme sous-produit obligé. La raffinerie ne le produit pas par choix ; elle le stocke, le brûle ou le vend. L’autre grande source est le gaz naturel acide, dont les gisements à teneur élevée en H₂S sont concentrés au Qatar, en Iran, en Arabie saoudite, aux Émirats arabes unis et au Kazakhstan. Leur purification avant livraison produit le soufre comme sous-produit. Les exports du Moyen-Orient vers l’Asie transitent par le détroit d’Ormuz, ce qui rend l’offre mondiale sensible aux tensions sur cette route maritime. Une fraction minoritaire du soufre vient du raffinage de minerais métalliques. La production mondiale de soufre est d’environ 85 millions de tonnes par an en 2024 [20], pour un commerce international qui mobilise un volume nettement supérieur à celui de l’acide — le soufre, moins dangereux à transporter que l’acide concentré, voyage plus.

Cartographie des sources de soufre

La production mondiale de soufre se répartit selon trois grandes voies.

Soufre élémentaire issu de la désulfuration. C’est la source dominante. Les normes sur les carburants et fuels — limites sulfurées pour le diesel, réglementation MARPOL 2020 pour les fuels maritimes — ont imposé des capacités de désulfuration qui se sont accumulées dans les raffineries depuis trois décennies. Au sein de cette voie, le raffinage pétrolier et la purification du gaz naturel acide coexistent. Les plus gros producteurs sont les États-Unis (8,2 Mt), l’Arabie saoudite (7,5 Mt), la Russie (7,5 Mt), les Émirats arabes unis (6 Mt), le Kazakhstan (5,1 Mt) et le Canada (5 Mt) [20]. La production canadienne vient pour l’essentiel des oil sands de l’Alberta ; la production du Golfe, majoritairement de la purification du gaz naturel acide. Le terminal qatari de Ras Laffan, exutoire du gaz acide du North Field, dispose d’une capacité annuelle d’environ 3,8 millions de tonnes de soufre, soit près de 8 % du commerce maritime mondial — l’un des flux unitaires les plus concentrés de la chaîne. À elles deux, les voies pétrole et gaz représentent plus de 80 % du soufre mondial.

Soufre métallurgique issu des minerais sulfurés. Les concentrés sulfurés de cuivre, zinc, plomb, nickel et les résidus de pyrite produisent du SO₂ transformable en acide par absorption catalytique. La Chine concentre l’essentiel de la fraction pyrite, marginale à l’échelle mondiale [17].

Stocks stranded. Certains sites accumulent historiquement du soufre au-delà de la demande : Tengiz au Kazakhstan (plus de 10 Mt), l’Alberta canadienne (11,5 Mt en 2008), les terminaux du Golfe. Ce ne sont pas des stocks stratégiques au sens institutionnel — aucun pays ne maintient de réserve publique dédiée au soufre — mais des sous-produits dont la demande n’absorbe pas toujours la production au rythme où elle est générée [21].

La logistique du commerce international fait converger ces origines dispersées sur quelques routes maritimes. Les exports du Golfe vers l’Asie passent par le détroit d’Ormuz ; la redistribution vers les marchés asiatiques de l’Est passe par le détroit de Malacca. Ces deux passages concentrent une large part du commerce international de soufre. La dispersion apparente de la production masque une concentration réelle en aval, au niveau de la distribution.

Deux géographies se superposent dans la chaîne. La première est celle de la fabrication de l’acide : Chine en tête, fonderies non-ferreuses dispersées (États-Unis, Japon, Corée, Pérou, Chili), unités d’acide attenantes aux raffineries saoudiennes, marocaines, tunisiennes. La deuxième est celle de l’approvisionnement en soufre : concentrée dans le Golfe persique et en Asie centrale, acheminée par quelques routes maritimes dominantes. Un choc sur la première perturbe les exports déjà fabriqués. Un choc sur la seconde prive les fabricants mondiaux de leur matière première. La crise d’avril 2026 n’est pas le heurt d’un même vecteur sur deux points d’une chaîne unique. Ce sont deux chaînes distinctes, simultanément perturbées, qui convergent dans les unités de cuivre SX-EW, de nickel sous pression et de terres rares qui les consomment toutes les deux.

Section 3 — La photo nominale du flux mondial

La chaîne soufre → acide sulfurique → métaux et fabs → produits finaux mobilise quelques pays dominants, quelques routes maritimes concentrées, et un petit nombre d’usages aval qui se partagent ce que la chaîne produit. Du soufre extrait des raffineries du Golfe à la cathode de cuivre qui finit dans un serveur, en passant par l’acide sulfurique des fabs, le flux entier reste largement invisible dans la littérature grand public.

L’étage soufre — 85 millions de tonnes par an

Le soufre n’est presque jamais extrait pour lui-même. Il est récupéré comme sous-produit obligé de la désulfuration des hydrocarbures : plus de quatre cinquièmes du soufre mondial provient du raffinage pétrolier et du traitement du gaz naturel acide [19]. Une fraction plus modeste provient du grillage des minerais sulfurés de cuivre, zinc et nickel dans les fonderies non ferreuses ; un reliquat encore plus faible vient du grillage de la pyrite, voie quasi exclusivement chinoise aujourd’hui.

La production mondiale s’élève à 85 millions de tonnes en 2024 selon l’United States Geological Survey [20], avec une concentration forte sur les six premiers producteurs (cf. cartographie en Section 2). Le Moyen-Orient cumulé pèse de l’ordre de 20 à 25 millions de tonnes par an.

Cette production se transforme presque entièrement en acide sulfurique en aval. Plus de 85 % du soufre mondial est converti en H₂SO₄, le solde se répartissant entre vulcanisation du caoutchouc, agriculture en épandage direct, pharmacie et chimie secondaire. La chaîne n’a donc qu’un débouché dominant : un choc sur l’offre soufre se transmet quasi intégralement à l’étage suivant.

Le commerce international représente environ 70 millions de tonnes par an, soit les quatre cinquièmes de la production mondiale [13] — le canal de Suez complète les routes Ormuz et Malacca déjà décrites en Section 2 pour la redistribution vers Méditerranée et Europe.

L’étage acide — 280 millions de tonnes par an

L’acide sulfurique est, en volume, le produit chimique le plus fabriqué au monde. Sa production mondiale 2024 atteint environ 280 millions de tonnes [13], selon les trois voies industrielles décrites en Section 2 (combustion de soufre, fonderies non ferreuses, grillage de pyrite). La concentration géographique est, à cet étage, au moins aussi marquée qu’à l’amont. La Chine produit 35 % de l’acide mondial, soit un peu moins de 100 millions de tonnes par an [13]. Le reste se répartit entre une dizaine de producteurs moyens (Maroc 5 %, États-Unis 3 %, Russie comparable), généralement intégrés à des usines de fertilisants ou à des fonderies métallurgiques.

Trait distinctif de cet étage : le commerce international d’acide est faible. Environ 20 millions de tonnes par an changent de pays, soit moins de 10 % de la production mondiale [13] — l’acide est corrosif et coûteux à manipuler, ce qui dissuade le transport longue distance et concentre les volumes échangés sur quelques flux bilatéraux.

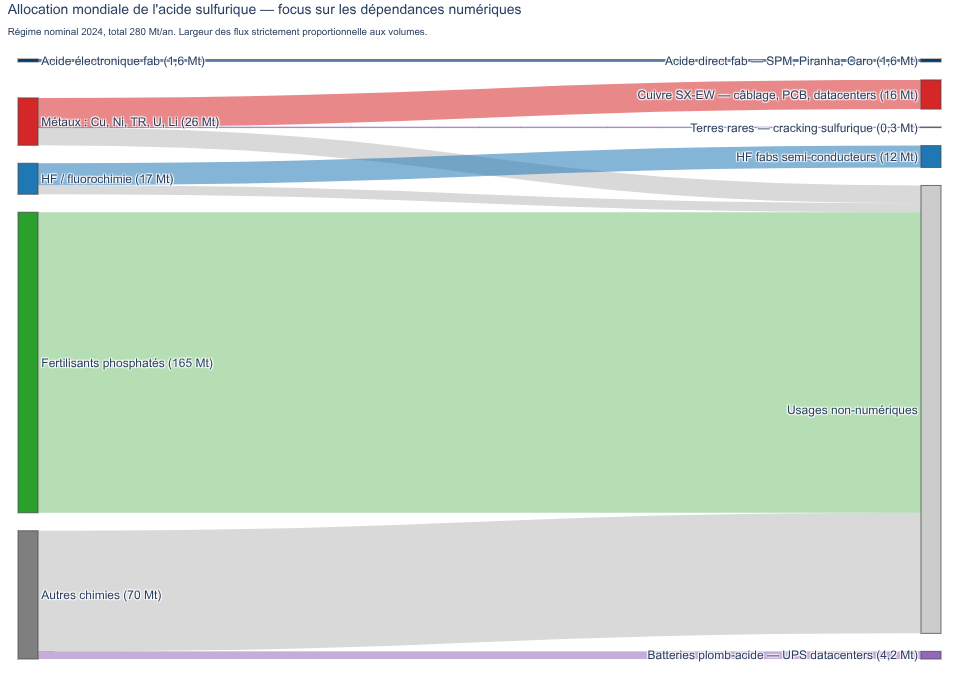

L’allocation mondiale et les cinq points de dépendance numérique

L’acide ne va pas où on l’attend. Loin de servir d’abord les chaînes industrielles, il alimente d’abord l’agriculture. Les fertilisants phosphatés absorbent environ 60 % de la production mondiale d’acide, soit autour de 165 Mt par an [23]. La roche phosphate, insoluble dans sa forme naturelle, doit être attaquée par H₂SO₄ pour libérer un acide phosphorique ensuite neutralisé en DAP (phosphate diammonique), MAP (phosphate monoammonique) ou NPK (composés azote-phosphore-potassium) — les engrais qui conditionnent l’accès aux phosphates de l’agriculture mondiale.

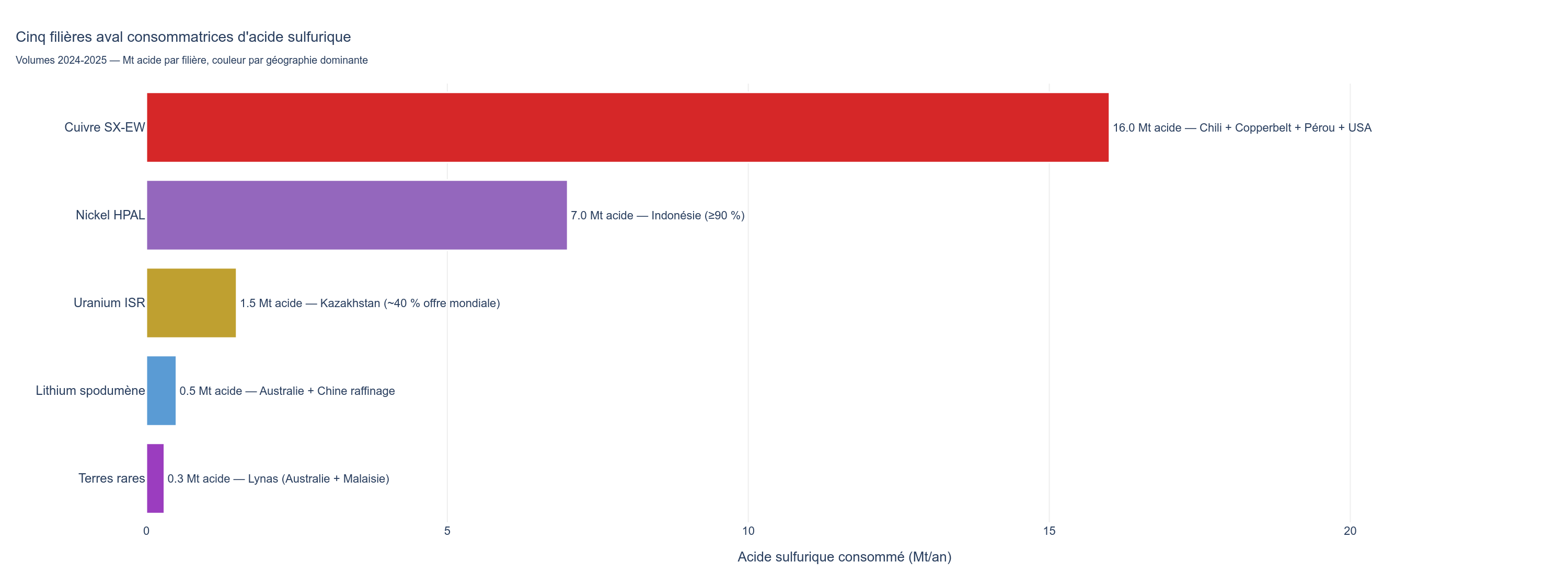

L’extraction métallurgique vient en second, loin derrière en volume : 8 à 10 % de l’acide mondial, soit 22 à 28 Mt par an. Cinq filières s’y partagent l’essentiel. Le cuivre par lixiviation acide (procédé SX-EW) en consomme environ 16 Mt, à raison de 3 tonnes d’acide par tonne de cathode produite [14]. Le nickel par lixiviation sous pression (procédé HPAL) en consomme 7 Mt en 2025, avec une intensité bien plus forte de 20 à 60 tonnes par tonne de nickel métal [24]. L’uranium par lixiviation acide en mine, les terres rares par cracking sulfurique de la monazite, le lithium par traitement acide concentré du spodumène — chaque filière représente quelques centaines de milliers à un million de tonnes d’acide.

Le solde — environ 30 % — se disperse en chimie de procédé, raffinage pétrolier, batteries plomb-acide, papier, traitement de l’eau, pharmacie, textiles. Dans cet ensemble apparemment disparate, plusieurs sous-segments relient directement la chaîne acide au numérique.

Cinq points de dépendance numérique à l’acide sulfurique méritent d’être identifiés. Deux sont directs et concernent les fabs de semi-conducteurs. Le premier passe par l’acide sulfurique électronique de très haute pureté, utilisé pour le nettoyage des wafers à chaque étape de gravure (mélanges SPM, Piranha, acide de Caro). La consommation mondiale de ce grade ultrapur atteint environ 1,6 Mt par an, soit 0,6 % de la production acide mondiale, mais 100 % dédié au numérique amont [25]. Le standard SEMI C44 en définit cinq grades, les plus exigeants imposant des impuretés métalliques inférieures à une partie par milliard. Le second passe par l’acide fluorhydrique, fabriqué à partir de fluorite et d’acide sulfurique, lequel sert à graver les oxydes natifs du silicium dans les fabs : cette voie consomme à elle seule de l’ordre de 6 % de l’acide mondial en amont, soit le segment fluorochimique de l’allocation [23]. Trois autres dépendances sont indirectes mais structurelles : le cuivre SX-EW alimente le câblage des datacenters, les PCB et la connectique électronique ; les terres rares séparées par cracking sulfurique fournissent les aimants permanents NdFeB des disques durs, des moteurs de ventilation serveur et des moteurs HDD ; les batteries plomb-acide, fabriquées avec H₂SO₄, assurent la continuité de service des UPS (onduleurs) de datacenter.

Une particularité du SPM mérite attention : il combine acide sulfurique et peroxyde d’hydrogène. Une rupture sur l’un ou l’autre composant suffit à interrompre le procédé. Ce point a été observé une fois en 2011, lors du séisme de Tōhoku au Japon, qui avait coupé l’approvisionnement en H₂O₂ de Mitsubishi Gas Chemical sans toucher l’acide [26]. La chimie wet en fab repose donc sur deux piliers simultanés, ce qui double la surface d’exposition.

Cinq filières aval et la concentration géographique

Au-delà de l’allocation par usage, les cinq filières aval qui dépendent de l’acide ont chacune leur géographie propre. Le cuivre par SX-EW se concentre au Chili, qui assure environ 70 % du segment mondial à travers les grandes mines d’oxyde du désert d’Atacama (Escondida, Collahuasi, Centinela, El Abra, Chuquicamata) ; la Copperbelt de la République démocratique du Congo et de Zambie représente environ 15 % (Kamoa-Kakula, Tenke Fungurume, Kansanshi) ; le Pérou et les États-Unis quelques pourcents chacun. La part SX-EW dans la production cuivre mondiale s’élève à 18–20 % de la capacité minière [27].

Le nickel HPAL est presque exclusivement indonésien. Les unités de Sulawesi (Morowali, Weda Bay, Obi) ont fait passer la consommation mondiale d’acide HPAL de 2,1 Mt en 2023 à plus de 7 Mt en 2025, portées par la demande batteries [28]. L’uranium dépend largement du Kazakhstan, qui assure plus d’un tiers de l’offre mondiale via le procédé de lixiviation acide en place. Les terres rares séparées hors Chine sont quasi exclusivement le fait de Lynas, en Australie, seul opérateur non chinois à utiliser le cracking sulfurique de la monazite à l’échelle commerciale ; la Chine continue de dominer la séparation mondiale, par voie sulfurique pour ses ressources nordiques et par voie chlorhydrique ou nitrique pour les argiles ioniques du sud. Le lithium, enfin, mobilise l’acide sulfurique pour la lixiviation des concentrés de spodumène en Australie occidentale.

La superposition des deux géographies posée en clôture de Section 2 — fabrication d’acide concentrée en Chine, approvisionnement en soufre concentré au Moyen-Orient — n’avait pas eu d’effet visible à grande échelle dans les décennies récentes : le système fonctionnait en flux tendu mais sans choc concomitant aux deux étages.

La cascade ne s’arrête pas au cuivre

Un point latéral mérite d’être nommé : les fonderies non ferreuses ne produisent pas que du cuivre. Le cuivre extrait par voie classique sort accompagné d’une dizaine de métaux mineurs nécessaires au numérique et à la transition énergétique — molybdène, rhénium, tellure, sélénium, argent, or, bismuth, indium, parfois germanium. Le cuivre raffiné par SX-EW, lui, ne produit pas ces sous-produits, parce que l’hydrométallurgie ne les concentre pas de la même manière. Si la production SX-EW se contracte, l’offre de ces métaux mineurs ne s’effondre pas en proportion ; en revanche, si les fonderies pyrométallurgiques se tendent par concurrence sur les concentrés ou par effets de prix amont, c’est toute une famille de métaux secondaires qui se contracte également : tellure pour les panneaux photovoltaïques CdTe, rhénium pour les superalliages aéronautiques, indium pour les écrans tactiles, germanium déjà sous restriction chinoise depuis 2023. La cascade continue latéralement vers une famille de métaux mineurs dont la disponibilité dépend indirectement de l’offre d’acide.

Une chaîne en régime nominal — points de fragilité naturels

En dehors de toute perturbation, la chaîne décrite présente plusieurs fragilités structurelles repérables. Le commerce international d’acide est étroit : 7 % seulement de la production mondiale change de pays. Les stocks producteurs sont courts ; aux États-Unis, l’USGS documente environ 110 000 tonnes en stock producteur fin 2024 pour 8,2 millions de tonnes de production annuelle, soit cinq jours équivalents [20]. L’acide ne se stocke pas longtemps. Un consommateur d’acide qui n’est pas captif d’un producteur national doit reconfigurer ses approvisionnements en quelques semaines si une livraison manque. Les substituts à l’acide sulfurique, dans les conditions de prix actuelles ou anticipées, ne sont pas satisfaisants : c’est le constat formel de l’USGS dans sa fiche 2025 [20]. Certains acides peuvent remplacer l’acide sulfurique dans certaines applications, mais à un coût supérieur, et avec des cinétiques ou des compatibilités matériaux moindres.

Les fragilités identifiées ici sont structurelles, mais elles n’ont historiquement jamais été simultanément sollicitées.

Section 4 — Que se passe-t-il en avril 2026 ?

4.A — Cadre et limites

Deux perturbations ont touché chacune des deux chaînes que la Section 2 a fait apparaître, entre le 2 mars et le 19 mars 2026. La première est une frappe militaire sur le complexe qatari de Ras Laffan, qui a perturbé simultanément la production locale de soufre et le trafic du détroit d’Ormuz par lequel transite l’essentiel des exports du Golfe. La seconde est une décision chinoise de restriction des exports d’acide sulfurique, formalisée par un quota de la National Development and Reform Commission (NDRC) sur janvier–avril 2026 et suivie d’une suspension totale annoncée à compter du 1ᵉʳ mai 2026.

Les deux événements sont documentés et datés. Capacités touchées, volumes perdus, stocks disponibles aux différents maillons, substitutions matériellement accessibles : les paramètres en sont mesurables. Leurs effets mécaniques sur la chaîne nominale décrite plus haut se laissent chiffrer sans qu’il soit nécessaire de postuler comment les acteurs arbitreront leurs flux internes.

Les calculs qui suivent traitent chacune des deux perturbations, puis les croisent sur les acteurs touchés simultanément. Ils s’arrêtent là où il faudrait postuler des choix politiques : comment la Chine alloue son acide entre fertilisants domestiques et exports, comment l’Office Chérifien des Phosphates (OCP) marocain arbitre entre exports d’engrais et rétention d’acide, comment les importateurs hiérarchisent leurs usages aval.

4.B — Iran/Ormuz/Ras Laffan : deux temporalités

Les frappes iraniennes sur le complexe gazier de Ras Laffan se sont déroulées en deux temps. Le 2 mars 2026, deux drones iraniens visent le site : la production GNL est suspendue par précaution, mais l’imagerie satellite ne signale aucun dégât majeur sur le complexe principal. La rupture industrielle intervient les 18–19 mars, quand des missiles iraniens atteignent les Trains 4 et 6 du South site et l’unité Pearl GTL, en représailles aux frappes israéliennes du même jour sur le champ South Pars. QatarEnergy déclare la force majeure sur ses contrats long terme. La séquence a déclenché deux phénomènes distincts. Le premier, logistique, tient à l’escalade militaire qui a démarré dès le 2 mars et au quasi-blocage du détroit d’Ormuz. Le second, productif, tient aux dégâts industriels causés au complexe les 18–19 mars. Le premier se résorbera avec la stabilisation militaire, le second avec la reconstruction.

La composante logistique : Ormuz à environ 10 % du nominal

Le trafic tankers dans le détroit d’Ormuz est tombé à environ 10 % du niveau nominal au cours du mois d’avril 2026, soit deux à quatre transits par jour contre vingt-cinq à trente-cinq en régime normal (CNBC, Windward Maritime Intelligence) [29, 30]. Le ralentissement a commencé dans les jours qui ont suivi le 2 mars et s’est aggravé au gré des incidents militaires. La Conférence des Nations unies sur le commerce et le développement (CNUCED) a documenté la dégradation dans une note d’avril 2026 [31]. Le retour du trafic à 90 % du nominal est anticipé pour juillet 2026 selon Rystad Energy, soit une fenêtre logistique de quatre à six mois si la trajectoire de stabilisation se confirme [32].

Le détroit d’Ormuz porte une part substantielle du commerce maritime mondial du soufre. Pendant la fenêtre logistique, le soufre continue d’être produit dans les raffineries et terminaux du Golfe — Ruwais aux Émirats, Jubail en Arabie saoudite, Yanbu sur la mer Rouge — mais ne sort plus. Les terminaux se remplissent. Le retour à la normale logistique permettra ensuite un déversement partiel de ces stocks vers les marchés asiatiques sur un à deux trimestres.

Volumes affectés par la fenêtre logistique

Pendant les quatre à six mois où le trafic Ormuz reste à environ 10 % du nominal, environ 24 millions de tonnes de soufre par an de commerce maritime sont concernés, plus une fraction des flux soufre passant par Suez (notamment Yanbu, redirigés partiellement par le Cap de Bonne-Espérance, ce qui ajoute coûts et délais sans rétablir le volume).

Les principaux destinataires en manque temporaire sont la Chine (12 Mt/an de soufre via Ormuz), l’Indonésie (5,3 Mt soit environ 75 % de son besoin en soufre), l’Inde (4 Mt) et le Maroc (1,5 Mt direct, plus une fraction via Suez). Pour l’Indonésie, dont le procédé HPAL brûle du soufre élémentaire pour produire son acide à la demande, la perte n’est pas substituable par un report sur l’acide importé : la chaîne est conçue pour le soufre.

La composante productive : les Trains 4 et 6

Ras Laffan est un complexe gazier intégré qui regroupe quatorze trains de liquéfaction. Les frappes des 18–19 mars n’ont pas atteint l’ensemble du site mais les Trains 4 et 6 du South site et l’unité Pearl GTL, selon les communications officielles de QatarEnergy reprises par les agences sectorielles (LNG Industry, S&P Global) [33, 34, 35]. Le North site, qui concentre 41 Mtpa (mégatonnes par an) de capacité GNL, n’a pas été touché et redémarrera dans le mois qui suit la fin du blocus militaire. La partie restaurable du South site est attendue en redémarrage fin août 2026 au plus tôt, soit en bordure de fenêtre logistique. Les Trains 4 et 6 eux-mêmes sont en revanche durablement hors d’usage. Leur reconstruction est estimée à trois à cinq ans (Anadolu Agency, The National) [36]. Le goulot d’étranglement est connu : les turbines à gaz pour compresseurs sont fournies par trois constructeurs mondiaux, avec un délai de fabrication de deux à quatre ans même en commande prioritaire.

La perte structurelle qui résulte de cette destruction est circonscrite. Sur le soufre, elle représente environ 180 000 tonnes par an, soit 6 % des exports de soufre du Qatar et 0,2 % de la production mondiale. Cette perte se traduit en aval, par la stoechiométrie du procédé de fabrication d’acide, en environ 0,55 million de tonnes par an d’acide-équivalent, soit 0,2 % de la production mondiale d’acide. Elle est durable sur trois à cinq ans, le temps de la reconstruction. Elle reste toutefois marginale.

Trains 4 et 6 : capacités perdues détaillées

Les Trains 4 et 6 cumulent les capacités annuelles suivantes (QatarEnergy / Saad Sherida Al-Kaabi, communication officielle 19 mars 2026) [33] :

| Produit | Capacité annuelle perdue | % des exports Qatar |

|---|---|---|

| GNL | 12,8 Mtpa | 17 % |

| Condensats | 18,6 millions de barils | 24 % |

| LPG (gaz de pétrole liquéfié) | 1,281 Mt | 13 % |

| Naphta | 0,594 Mt | 6 % |

| Soufre | 0,18 Mt | 6 % |

| Hélium | 309,54 millions de pieds cubes par an (MCFA) | 14 % |

La perte hélium est traitée dans l’article Hélium publié en parallèle, hors du périmètre du présent article. La perte financière annuelle estimée par QatarEnergy s’établit à environ 20 milliards USD pour l’ensemble des produits.

Effet cumulé sur le soufre et propagation aval

Pendant la fenêtre logistique (mars-juillet 2026), le commerce maritime du soufre via le Golfe est durement contraint. Le déficit non couvert au niveau mondial est de l’ordre de quinze millions de tonnes de soufre, soit l’équivalent d’un peu moins de 50 millions de tonnes d’acide annualisées en théorie. Les substitutions matériellement disponibles couvrent 30 à 40 % de ce déficit : marges spare au Canada (Vancouver), aux États-Unis (Tampa, Houston) et en Russie ; capacité chinoise de grillage de pyrite avec un taux d’utilisation actuel autour de 70 %, soit une marge théorique d’environ 6 Mt acide additionnelle. Le solde non couvert se répercute sur le marché spot, dont les prix dépassent dès la fin du premier trimestre les niveaux observés depuis 2022.

Au-delà de la fenêtre logistique, le tableau change. Le trafic Ormuz se rétablit, le commerce maritime du soufre retrouve l’essentiel de son volume nominal, et le North site de Ras Laffan redémarre avec le complexe. Reste la perte durable des Trains 4 et 6, soit 180 000 tonnes par an de soufre. Cette perte est modeste en valeur absolue, mais elle se greffe sur un déficit structurel déjà ouvert avant la crise : CRU Group chiffrait à 1,9 Mt le manque sur l’année 2025 dans son World Sulphur Outlook 2025 [37]. Le total cumulé reste donc dans un ordre de grandeur de deux millions de tonnes par an de déficit jusqu’à fin 2027, date à laquelle la mise en service de la capacité Ghasha de la compagnie pétrolière nationale émirienne ADNOC doit ajouter 3,5 Mt par an d’offre soufre. Aucun apport structurel comparable n’est annoncé d’ici là.

Stocks et durées par maillon

Les stocks documentés varient fortement selon le maillon. Aux terminaux soufre du Moyen-Orient, les stocks nominaux sont de l’ordre de 30 à 40 jours ; pendant la phase logistique ils se remplissent au-delà, puis se videront à la réouverture. Les unités HPAL indonésiennes disposent en règle générale de 30 à 60 jours de stocks soufre, mais ces stocks ont été tirés dès le premier trimestre 2026 sous la pression des marges déjà tendues. Les producteurs d’acide intégrés en Chine fonctionnent avec environ cinq jours équivalents de stocks producteurs, valeur cohérente avec celle observée aux États-Unis fin 2024 [20] (cf. Section 3).

Cette asymétrie de durée explique la propagation différenciée du choc. Les acteurs qui disposent de stocks longs sur le soufre passent la fenêtre logistique. Ceux qui ont déjà épuisé leurs stocks au premier trimestre n’en disposent plus pour absorber le choc.

4.C — Restriction acide chinoise

La séquence chinoise se déroule selon son calendrier propre, indépendant de l’événement qatari. Mi-mars 2026, des notifications informelles parviennent aux producteurs domestiques : la NDRC leur signale que leurs exports d’acide sulfurique seront suspendus à compter du 1ᵉʳ mai (Bloomberg, S&P Global) [7, 38]. La mesure n’est pas un décret du Ministry of Commerce of China (MOFCOM), c’est un quota administratif de la NDRC — instrument différent par sa nature juridique et par son régime de révision. Aucun texte officiel n’est publié à mi-avril 2026.

L’annonce s’inscrit dans une trajectoire déjà engagée. Le quota d’exports pour la période janvier–avril 2026 avait été fixé à 700 000 tonnes, contre 1,3 million de tonnes pour la même période de 2025 (CRU) [3]. La suspension totale annoncée pour le 1ᵉʳ mai prolonge ce mouvement plutôt qu’elle ne le rompt. La justification officielle, telle que rapportée, tient à la sécurité alimentaire : le blocage d’Ormuz menace les imports d’engrais et la Chine priorise sa production domestique de fertilisants phosphatés (South China Morning Post) [18].

L’effet du dispositif sur le marché mondial peut être chiffré sans hypothèse politique. La Chine a exporté 4,65 millions de tonnes d’acide en 2025. Sous le régime du quota, environ 0,7 Mt sont déjà concédés sur janvier–avril. À partir du 1ᵉʳ mai, le solde annuel attendu est nul. Le commerce mondial perd donc, en année pleine, environ 4 Mt de flux qui ne seront pas remplacés par d’autres exportateurs : l’ensemble des marges spare hors Chine (Belgique, Japon, Corée, États-Unis) ne dépasse pas 1,5 à 2 Mt annualisées, soit 40 à 50 % du déficit. Le solde non couvert s’établit autour de 2 à 2,5 Mt par an pour la part hors-Chine.

Les destinataires ne se valent pas. Le Chili absorbe à lui seul 32 % des exports chinois, soit environ 1,5 Mt par an qui disparaissent. L’Indonésie en absorbe 15 %, le Maroc et l’Arabie saoudite 12 % chacun, l’Inde 9 %. Pour chacun de ces pays, le volume perdu doit être lu à l’aune des stocks et des marges internes — sujet du paragraphe suivant.

Destinations chinoises perdues : ventilation et statut couverture

Lecture par destination des 4 millions de tonnes d’acide chinois qui disparaîtront du commerce mondial à partir du 1ᵉʳ mai 2026 (parts d’export 2025 : CRU Group / SunSirs) [3, 3] :

| Destination | % exports CN 2025 | Volume perdu (Mt/an) | Stocks importateurs |

|---|---|---|---|

| Chili | 32 % | 1,51 | 2–4 semaines aux mines non-captives |

| Indonésie | 15 % | 0,68 | 30–60 jours sur unités HPAL, déjà tirés Q1 |

| Maroc | 12 % | 0,56 | Stocks larges (OCP intégré) |

| Arabie saoudite | 12 % | 0,56 | Intégré aux raffineries domestiques |

| Inde | 9 % | 0,42 | Stocks fertilisants prioritaires |

| Autres | 20 % | 0,90 | Variables |

Codelco, premier producteur cuprifère mondial intégré, dispose de contrats long terme et reste couvert pour 2026 sur l’essentiel de sa demande. Antofagasta et les autres mineurs chiliens non-captifs s’approvisionnent au spot et fonctionnent avec des stocks de deux à quatre semaines, vulnérabilité maximale.

Pour la République démocratique du Congo, les flux chinois passent indirectement par le port tanzanien de Dar es-Salaam et représentent une part plus difficile à isoler. Kamoa-Kakula tient via une autoproduction smelter de 700 000 tonnes par an d’acide (Ivanhoe Mines), qui couvre environ un tiers des deux millions de tonnes de demande des mines de la zone Copperbelt. Le reste passe par Dar es-Salaam, où les primes portuaires ont doublé depuis le déclenchement de la guerre Iran (Reuters) [1]. Les mineurs second tier rationnent déjà.

Le déficit hors-Chine de 2 à 2,5 Mt par an n’est pas distribué uniformément. Il se concentre sur les acteurs qui ont peu de stocks, peu d’intégration verticale et peu d’alternatives à court terme.

4.D — Cumul mécanique : trois acteurs doublement exposés

Le cumul des deux perturbations n’est pas une simple addition. Trois pays se trouvent doublement exposés : ils perdent du soufre du Moyen-Orient pendant la fenêtre logistique et de l’acide chinois à compter du 1ᵉʳ mai. Pour eux, la rupture mécanique est la plus proche dans le temps et la moins amortissable par les stocks. Ce sont l’Indonésie, le Chili et la République démocratique du Congo.

Indonésie : la double exposition la plus serrée

L’Indonésie est le cas le plus tendu mécaniquement. La filière HPAL indonésienne brûle du soufre élémentaire pour produire son acide à la demande, dans des unités intégrées aux sites miniers. Le soufre vient à plus de 75 % du Moyen-Orient. Pendant la fenêtre logistique, les flux entrants se réduisent fortement et les stocks tirés au premier trimestre 2026 ne se reconstituent pas. À compter du 1ᵉʳ mai, l’option de substitution par import direct d’acide depuis la Chine — 0,68 million de tonnes par an dans la configuration nominale — disparaît également.

La filière n’a pas de marge interne. La construction d’unités acide locales est techniquement faisable mais demande trois à cinq ans en greenfield (Argus Media, Oregon Group) [28]. Les stocks soufre des unités HPAL, de l’ordre de 30 à 60 jours en régime nominal, ont été tirés dès le premier trimestre. Selon les sources sectorielles, la rupture mécanique des unités HPAL non-captives est attendue entre mai et juillet 2026 si les deux perturbations persistent et que les substitutions ne montent pas à plein régime (Petromindo, Mining.com, Kitco News) [4, 5, 6].

La consommation indonésienne d’acide H₂SO₄ pour la lixiviation HPAL est passée de 2,1 millions de tonnes en 2023 à environ 7 millions de tonnes en 2025, soit une croissance de plus de 40 % en un an (Argus Media, Discovery Alert) [28]. C’est cette trajectoire de demande qui rend la double exposition particulièrement saillante : la filière est en expansion rapide, la matière première lui manque sur les deux étages simultanément.

Chili : intégration partielle, vulnérabilité concentrée

Le Chili est le premier importateur mondial d’acide sulfurique avec environ 3,6 millions de tonnes par an, dont la part chinoise atteint 1,5 Mt. La perte directe à compter du 1ᵉʳ mai est de cet ordre. À cela s’ajoute la pression indirecte de la perturbation soufre via la flambée des prix sur le marché spot mondial — le prix livré au Chili est passé de 175 dollars la tonne fin décembre 2025 à 270 dollars mi-avril 2026, soit plus de 50 % au premier trimestre (CRU) [3].

L’intégration verticale fait la différence. Codelco, qui produit son propre acide en boucle interne via le smelting de ses concentrés sulfurés et complète par contrats long terme, a sécurisé son approvisionnement annuel acide avant la flambée de mars 2026. Antofagasta et les autres mineurs non-captifs, qui s’approvisionnent au spot et travaillent avec des stocks de deux à quatre semaines, sont vulnérables dès la mi-mai. Une diversification européenne et japonaise est à l’examen au premier trimestre 2026, sans volume négocié publié à ce stade.

République démocratique du Congo : la cascade SMBS et les primes portuaires

La situation du Congo est plus indirecte mais documentée en temps réel. Les flux d’acide chinois transitent par le port tanzanien de Dar es-Salaam, où les primes portuaires ont doublé depuis le déclenchement de la guerre Iran. L’allongement des délais d’acheminement passe de trois à quatre à six mois selon les analystes (CRU). Les producteurs congolais réduisent leur consommation de réactifs chimiques dès avril 2026, sous l’effet combiné de cette perturbation logistique et de la raréfaction des volumes chinois (Reuters) [1].

Des annulations de commandes de SMBS — sodium metabisulfite, réactif d’extraction utilisé dans le traitement du cuivre — sont documentées : 2 000 et 1 800 tonnes respectivement, l’une purement annulée par le fournisseur, l’autre retirée après signature de contrat (Reuters) [1]. Kamoa-Kakula tient via son autoproduction de 700 000 tonnes par an d’acide. Les mineurs second tier, sans intégration smelter, rationnent déjà.

Tableau croisé : trois acteurs × deux perturbations

| Acteur | Touché par perturbation A (soufre) | Touché par perturbation B (acide CN) | Stocks disponibles | Substitution interne | Fenêtre de rupture |

|---|---|---|---|---|---|

| Indonésie HPAL | Oui (~5,3 Mt/an = 75 % input) | Oui (~0,68 Mt/an) | 30–60 j tirés Q1 | Aucune (acide produit du soufre, pas substituable) | Mai-juillet 2026 |

| Chili SX-EW | Oui (indirectement via prix spot) | Oui (~1,51 Mt/an) | 2–4 semaines (non-captifs) | Codelco intégré tient ; non-captifs craquent | Mi-mai à fin juin 2026 |

| RDC Copperbelt | Oui (allongement délais Moyen-Orient) | Oui (Chine via Dar es-Salaam) | Variables, Kamoa-Kakula intégré | Smelter Kamoa 700 kt/an = 1/3 demande | Échelonnée selon mineurs |

Le maillon faible : l’étage acide chez les mineurs non-captifs

Le maillon faible n’est ni le soufre amont ni le cuivre aval. Les producteurs de soufre du Moyen-Orient continuent de produire pendant la fenêtre logistique, leurs stocks s’accumulent, et le retour du trafic Ormuz les videra par l’aval. Le cuivre aval dispose certes de stocks LME courts — de l’ordre de 13 jours en avril 2026 (London Metal Exchange) — mais les flux entrants ne s’arrêtent pas du jour au lendemain : la baisse de production dans les mines met du temps à se transmettre aux marchés finaux.

Le maillon qui craque en premier est l’acide sulfurique chez les mineurs qui n’ont ni production intégrée ni contrats long terme. Pour eux, la fenêtre de rupture mécanique se situe entre la fin mai et la fin juin 2026, dans l’hypothèse où les deux perturbations persistent à leur niveau d’avril et où les substitutions ne montent pas plus vite que les marges spare actuelles.

4.E — Frontière atteinte

Les calculs mécaniques s’arrêtent ici. Au-delà, les paramètres dépendent de choix qu’aucune lecture du nominal et des stocks ne permet de trancher.

D’abord l’arbitrage chinois : la NDRC peut maintenir la suspension des exports d’acide au-delà du 1ᵉʳ mai pour une durée indéterminée, ou la lever par étapes. La trajectoire de cette décision dépend de la pression interne sur la sécurité alimentaire et du niveau résiduel des stocks domestiques chinois — paramètres non publiquement documentés.

Ensuite l’arbitrage marocain. L’OCP est le premier producteur mondial de phosphates et un des principaux acteurs sur le marché de l’acide sulfurique consommé en interne. Il dispose d’unités d’acide attenantes à ses raffineries d’engrais. Une rétention temporaire d’acide local au profit de la production domestique de fertilisants, ou au contraire un maintien des exports d’engrais sous tension acide, sont deux directions possibles que les chiffres mécaniques ne désignent pas.

Vient ensuite la priorisation aval chez les importateurs touchés. Quand une mine cuprifère, une unité HPAL et une raffinerie d’uranium se disputent les mêmes flux d’acide réduits, qui rationne en premier ? La réponse dépend des contrats, des intérêts capitalistiques et des leviers de pression locaux. Elle ne se déduit pas des stocks.

S’ajoutent les réactions des pays observés. Diversification structurelle à dix ans à la manière du Japon sur les terres rares après 2010, stockpile public à la manière des États-Unis sur certains métaux critiques, levier inverse à la manière de la République démocratique du Congo qui institutionnalise une réserve stratégique de cobalt en réponse à la pression sur ses approvisionnements : les schémas existent mais leur déclenchement dépend de capacités politiques et financières qui varient d’un pays à l’autre.

Reste l’inscription dans la dynamique structurelle. La crise d’avril 2026 se greffe sur un déficit déjà ouvert. La trajectoire de demande HPAL indonésienne, le paradoxe de la décarbonation qui réduit l’offre de soufre fossile à mesure que la transition énergétique accélère, et l’horizon des grandes capacités attendues — ADNOC Ghasha fin 2027 entre autres — composent un cadre dans lequel cette première crise s’inscrit comme épisode plutôt que comme accident.

Ces questions ne sont pas indépendantes : elles se déterminent l’une l’autre selon des logiques que les chiffres ne suffisent pas à reconstituer.

Section 5 — La Chine tient le levier

5.A — Une séquence qui s’allonge depuis 2010

La restriction d’avril 2026 sur l’acide sulfurique n’est pas un événement isolé. Elle prend place dans une séquence d’utilisation par la Chine de ses positions dominantes sur les chaînes amont du numérique et de la transition énergétique, étalée sur quinze ans.

Le premier épisode documenté remonte à septembre 2010, lors du différend territorial sino-japonais des îles Senkaku-Diaoyu. Pékin suspend les exports de terres rares vers le Japon pendant deux mois. Le différend Senkaku ouvre la jurisprudence des restrictions chinoises sur les minéraux critiques et débouche sur une procédure OMC engagée par les États-Unis, l’Union européenne et le Japon, perdue par la Chine en 2014 (procédure DS431/DS432/DS433) [39]. La leçon apparente — l’OMC sanctionne — n’a pas découragé l’usage du levier, elle l’a déplacé vers des instruments mieux protégés du contentieux multilatéral.

Treize ans plus tard, en juillet 2023, la Chine impose des contrôles à l’export sur le gallium et le germanium en réponse au CHIPS Act américain (CNBC, Bloomberg) [40]. Quelques mois plus tard, en octobre, le graphite est ajouté à la liste, avec un effet documenté de baisse marquée des exports de certains grades batteries dans les six mois qui suivent (Center for Strategic and International Studies, USGS Mineral Commodity Summaries — Graphite 2024) [41, 42]. En 2024, l’antimoine fait l’objet d’une suspension d’exports qui se traduit par un effondrement immédiat des expéditions chinoises et une multiplication par vingt-sept du prix en deux mois, fragilisant les chaînes de munitions guidées américaines (Center for Strategic and International Studies, USGS Mineral Commodity Summaries 2025 — Antimony, GAO 2024) [41, 43, 44]. En 2025, la guidance Kazatomprom de moins 16 % sur l’uranium s’explique en partie par un manque d’acide sulfurique (Kazatomprom investor relations) [45], conséquence indirecte de tensions cumulées dont la crise de Tampa 2008 reste le précédent fondateur (USGS Sulfur Statistics) [46].

L’acide sulfurique d’avril 2026 prolonge cette séquence mais en marque une rupture qualitative. Les épisodes précédents portaient sur des matières concentrées géographiquement et facilement reconnaissables comme stratégiques : terres rares, gallium, antimoine. L’acide est un produit chimique fabriqué partout dans le monde, dont rien dans la nature ne désigne une concentration géographique particulière. La concentration se loge dans les exports, pas dans les ressources. C’est ce qui en fait le premier réactif de procédé visé par la séquence — et non plus un produit fini ou une matière première rare.

5.B — Anatomie de l’annonce d’avril 2026

L’instrument juridique mobilisé par Pékin est un quota administratif de la NDRC, pas une licence d’exportation du MOFCOM. Le régime des quotas NDRC est plus souple, plus rapide à activer, plus facile à infléchir, et il échappe partiellement aux mécanismes de notification commerciale auxquels les licences MOFCOM sont soumises. La suspension annoncée pour le 1ᵉʳ mai 2026 a la nature d’une décision administrative de priorisation, pas d’un embargo.

Aucun décret officiel n’a été publié au moment où l’annonce circule dans le canal Bloomberg. La Chine signale à ses producteurs, le marché lit le signal, les flux se réorganisent. La portée du dispositif tient autant à la signalisation qu’à la mesure proprement dite. Cette caractéristique est cohérente avec l’évolution observable depuis cinq ans : Pékin déplace ses leviers vers des instruments réversibles, peu visibles juridiquement, et qui peuvent être activés ou levés selon le rythme des négociations bilatérales (cf. la suspension partielle de novembre 2025 sur certains contrôles antimoine en réponse à des concessions américaines).

La justification officielle, telle qu’elle apparaît dans les communications publiques, tient à la sécurité alimentaire (South China Morning Post) [18]. Le blocage d’Ormuz menace les imports d’engrais — une part substantielle du commerce maritime mondial de fertilisants transite par cette route. La Chine, premier consommateur mondial d’engrais phosphatés, choisit de garder son acide pour produire ses propres fertilisants plutôt que de l’exporter. La formulation est défendable et difficile à contester. Elle est aussi compatible avec une logique de levier qui ne se nomme pas comme telle.

5.C — Trois précédents qui calibrent l’amplitude possible

Les épisodes documentés depuis 2008 fournissent un cadre pour évaluer l’ampleur des effets que la restriction acide peut produire.

Le précédent Tampa 2008 fixe le plafond historique des chocs prix sur la chaîne soufre-acide. Sous l’effet d’une saturation logistique combinée à une contraction de l’offre de soufre, le prix soufre a connu une multiplication par cinq à huit selon le marqueur considéré sur dix-huit mois — Tampa molten passe d’environ 60 dollars la tonne fin 2007 à environ 600 dollars en pic Q3 2008, et certains prix d’importation acide sulfurique (Indonésie, OCP Maroc) ont atteint des multiplicateurs supérieurs (USGS Sulfur Statistics, CRU Group rétrospective 2025) [46, 37]. Cet épisode reste la référence pour la borne haute des amplitudes prix possibles sur cette chaîne. Les niveaux atteints en avril 2026 (515 dollars la tonne FOB Moyen-Orient) restent en deçà mais s’en rapprochent.

Le précédent graphite 2023 calibre la rapidité de l’effet sur les volumes. Lorsque Pékin a imposé un contrôle à l’export sur certains grades batteries en octobre 2023, les exports ont chuté en six mois (CSIS, USGS) [41, 42]. La trajectoire ne dépend pas du temps que prend la mesure à entrer en vigueur — les producteurs s’ajustent dans la semaine qui suit la signalisation, les acheteurs dans le mois.

Le précédent antimoine 2024 calibre l’amplitude prix sur un produit fini où la concentration chinoise est forte. La suspension des exports en septembre 2024 a fait chuter les expéditions chinoises de 97 % et multiplié le prix par vingt-sept en deux mois — de 1 400 à 38 000 dollars la tonne — fragilisant les chaînes de munitions guidées américaines (CSIS, GAO 2024) [41, 44]. Cet épisode fixe la borne supérieure des amplitudes possibles sur un intrant à forte concentration chinoise et faible substituabilité immédiate.

Aucun de ces précédents ne préjuge mécaniquement de l’amplitude de l’effet acide 2026. Ils délimitent un espace dans lequel les amplitudes plausibles se situent : multiplication par 1,5 à 5 du prix spot sur six à dix-huit mois, contraction des volumes à hauteur du quota, basculement progressif vers les substituts disponibles à mesure que les acteurs s’organisent. L’acide sulfurique étant un produit fabriqué par de nombreux pays mais aux exports concentrés, et substituable seulement partiellement, la plage attendue se situe dans la moitié inférieure de cette fourchette plutôt qu’aux bornes hautes des chocs sur intrants strictement monopolistiques.

5.D — Les quatre composantes du levier chinois

La position d’arbitre que la Chine occupe sur le marché de l’acide n’est pas un effet d’aubaine. Elle résulte de la combinaison de quatre éléments structurels qui se renforcent mutuellement.

Le premier est la production massive. La Chine produit environ 35 % de l’acide sulfurique mondial, soit un peu moins de 100 millions de tonnes par an (cf. Section 3). C’est plus que n’importe quel autre acteur, plus que les six suivants cumulés.

Le second est la concentration des exports. Les flux d’acide qui sortent de Chine se dirigent vers cinq destinations principales (Chili, Indonésie, Maroc, Arabie saoudite, Inde) qui en captent ensemble 80 %. Couper ces flux, c’est couper directement la cascade aval de cinq acteurs majeurs sans avoir à passer par des marchés tiers.

Le troisième est l’activation interne. La Chine concentre plus de 90 % de la capacité mondiale de grillage de pyrite. Cette voie de fabrication marginale ailleurs lui donne une marge interne d’environ 6 millions de tonnes d’acide théoriquement activable en cas de tension domestique. Les autres pays, qui ne disposent pas de cette capacité, n’ont pas de solution équivalente.

Le quatrième est l’absence de contre-pouvoir stocks chez les pays clients. Aucune réserve stratégique publique d’acide sulfurique ou de soufre n’existe à l’échelle de l’OCDE. La Chine peut donc tendre le marché mondial sans payer de coût équivalent côté importateurs.

À ces quatre composantes s’ajoute un effet vertical qui dépasse le strict cadre de l’acide : la Chine concentre la majorité du raffinage mondial des terres rares, dont l’attaque sulfurique de la monazite est le procédé dominant de séparation pour les terres rares légères (IEA Global Critical Minerals Outlook 2025) [47]. Tendre le marché de l’acide à l’export, c’est aussi peser indirectement sur les producteurs concurrents potentiels — Lynas en Australie et Malaisie au premier chef — qui dépendent du même réactif.

5.E — La géographie des flux bilatéraux

Le commerce international de l’acide sulfurique n’est pas un marché anonyme. C’est un ensemble de relations bilatérales structurelles, dans lequel quelques flux portent l’essentiel des volumes échangés. Couper un flux bilatéral suspend la cascade aval correspondante ; le marché spot ne réalloue pas les volumes manquants à court terme parce que les marges de manœuvre sont elles-mêmes concentrées.

La Chine vers le Chili est le flux dominant côté acide. Les exports du Golfe vers la Chine et l’Indonésie sont les flux dominants côté soufre. Les autres relations sont d’un ordre de grandeur inférieur. Cette concentration des flux bilatéraux est la condition de possibilité du levier.

[VISUALISATION — Diagrammes en accord circulaire : flux bilatéraux

acide et soufre 2025] Fichiers :

chord-circulaire-acide.svg,

chord-circulaire-soufre.svg,

chord-parcats-matrice.html pour la version

interactive.

Cette concentration n’est pas le résultat d’une planification stratégique unifiée. Elle est le sédiment d’un demi-siècle de spécialisation industrielle, qui a vu la Chine devenir l’atelier d’assemblage du monde et le Moyen-Orient son fournisseur d’hydrocarbures. Le levier qui en résulte est moins une arme qu’une situation. La question, à partir d’avril 2026, est de savoir comment cette situation se traduit en arbitrages politiques.

Section 6 — Les arbitrages que la cascade impose

Au-delà de la frontière mécanique posée en clôture de Section 4, les paramètres de la crise dépendent de choix politiques qui se font à l’échelle des États, des entreprises intégrées et des régulateurs. Ces choix ne sont pas isolés. Ils s’organisent autour de sept lignes de tension qui traversent la chaîne acide-cuivre-terres rares dans son entier, et qui mettent en concurrence des usages que rien ne permet de hiérarchiser de l’extérieur.

Ces sept lignes ne sont pas indépendantes : elles partagent des intrants, se renforcent ou se compensent par paires, et la pression sur l’une déplace la pression sur les autres. Elles ne sont pas non plus exhaustives ; d’autres tensions existent, à des échelles plus locales ou sectorielles.

Alimentation contre métaux : l’arbitrage acide

Le premier arbitrage porte sur l’allocation directe de l’acide. Les fertilisants phosphatés en absorbent environ 60 % à l’échelle mondiale ; l’extraction métallurgique en absorbe 8 à 10 %. Cette asymétrie n’est pas un accident. Elle reflète une priorité politique constante depuis quatre décennies : les agricultures domestiques sont protégées en premier, partout dans le monde.

La justification chinoise d’avril 2026 — sécurité alimentaire — n’est pas spécifique à la Chine. Elle structure aussi le comportement marocain (priorité aux engrais OCP), indien (stocks fertilisants prioritaires), américain (Mosaic et la production domestique). Quand l’acide manque, le déficit se concentre sur les métaux par défaut, sans qu’aucune décision politique ne soit nécessaire pour l’imposer.

Cette asymétrie n’est pas universellement acceptée. La filière HPAL indonésienne, qui produit son propre acide à partir de soufre brûlé sur place, n’est pas en concurrence directe avec les fertilisants chinois. Mais elle dépend du même soufre Moyen-Orient, et elle est de fait pénalisée par la rétention chinoise qui retire de l’offre disponible aux acheteurs hors-Chine. L’arbitrage alimentation contre métaux se déplace alors d’un arbitrage interne à la Chine vers un arbitrage de marché qui pèse asymétriquement sur les acteurs sans alternative.

Mobilité électrique et numérique : un système couplé

Le deuxième arbitrage est moins une opposition qu’un couplage. Les véhicules électriques et le numérique ne sont pas en concurrence stricte pour le cuivre — ils en consomment ensemble dans des systèmes interdépendants. Un véhicule électrique contient deux à trois fois plus de cuivre qu’un véhicule thermique, mais ce cuivre alimente aussi son électronique embarquée, ses calculateurs, ses systèmes de communication. Réciproquement, les datacenters d’intelligence artificielle qui font tourner la conduite autonome consomment du cuivre dont la demande croît avec celle du parc roulant.

Un ralentissement de l’un ralentit l’autre. Le numérique sans recharge est handicapé ; les véhicules électriques sans cloud le sont aussi. La crise acide pèse sur le cuivre SX-EW, qui pèse sur les deux filières simultanément.

Le réseau électrique comme prérequis vertical

La troisième tension est verticale. Sans réseau électrique robuste, ni datacenters, ni véhicules rechargés, ni renouvelables connectées. Le réseau passe en priorité dans les arbitrages publics — il porte une responsabilité politique directe. Mais sa capacité matérielle à monter en charge est limitée par des goulots de production qu’aucun arbitrage politique ne résout à court terme.

Les transformateurs haute tension sont l’exemple le plus documenté. Le délai de fabrication a atteint 128 semaines en moyenne en 2024–2025, soit deux ans et demi entre la commande et la livraison. Le déficit de capacité est estimé à 30 % par rapport à la trajectoire d’investissement nécessaire à l’horizon 2030. Les câbles haute tension subissent une tension matérielle équivalente. Ces goulots sont en cuivre, et aucune décision politique ne les desserre à court terme.

Renouvelables contre numérique : la concurrence cuivre et terres rares

Le quatrième arbitrage met en concurrence directe deux filières qui dépendent du même cuivre et des mêmes aimants à terres rares. Une éolienne offshore consomme 8 à 11 tonnes de cuivre par mégawatt installé et plusieurs centaines de kilogrammes d’aimants néodyme-fer-bore. Une centrale solaire consomme 2,5 à 5,5 tonnes de cuivre par mégawatt selon le périmètre considéré. Les datacenters d’intelligence artificielle consomment des volumes variables, mais leur trajectoire de croissance n’est pas bornée à moyen terme et leur intensité cuivre par mégawatt installé peut atteindre 27 tonnes pour les sites les plus optimisés.

À volume de cuivre équivalent, la concurrence est asymétrique. Les renouvelables doivent monter en cadence pour respecter des objectifs climatiques publics ; les datacenters montent en cadence sur des décisions privées qui n’ont pas le même horizon politique. Les arbitrages se font en pratique par le prix, et le numérique d’intelligence artificielle est aujourd’hui la filière qui paie le mieux.

Intensités cuivre et terres rares par filière

| Filière | Cuivre par MW | NdFeB par MW | Source |

|---|---|---|---|

| Éolien offshore | 8–11 t | plusieurs centaines de kg | Sprott, WNA, Adamas Intelligence 2024 |

| Solaire utility-scale | 2,5 t | — | IEA, Benchmark, BHP 2024 |

| Solaire incluant raccordement | 5,5 t | — | Sprott, WNA 2024 |

| Datacenter optimisé IA | jusqu’à 27 t | — | Schneider Electric 2023, BHP 2024 |

| Véhicule électrique batterie | 60–70 kg/véhicule | 0,5–1 kg | Wood Mackenzie, Benchmark, ICA 2024–2025 |

Pour comparaison, un véhicule thermique conventionnel consomme environ 24 kg de cuivre. La transition énergétique multiplie l’intensité cuivre du parc automobile par trois à quatre. Les chiffres NdFeB par MW d’éolien offshore varient selon les sources et les configurations de turbines — Adamas Intelligence donne des fourchettes qui peuvent atteindre près d’une tonne par mégawatt sur certaines configurations.

Santé et numérique : la concurrence aimants

Le cinquième arbitrage porte sur les aimants néodyme-fer-bore, dont les disques durs serveurs et les ventilateurs de datacenters consomment des volumes croissants. Mais ces mêmes aimants équipent les appareils d’imagerie par résonance magnétique, les prothèses motorisées, les robots chirurgicaux. Les fournisseurs sont les mêmes, les grades parfois identiques.

La concurrence est inégale en volumes. La santé consomme moins, mais ses besoins sont incompressibles : un IRM perdu n’est pas substituable par un autre acte médical équivalent. Les datacenters peuvent décaler une commande de douze mois, un hôpital qui doit remplacer une machine ne peut pas. Quand les flux d’aimants se tendent, les hiérarchies politiques retiennent généralement la santé en priorité, mais le mécanisme passe par des contrats spécifiques et des stocks dédiés que tous les pays n’ont pas.

Société connectée contre usages intensifs : la tension cuivre fin

Le sixième arbitrage est plus diffus mais structurellement important. Le grand public consomme du cuivre fin via ses smartphones, ses ordinateurs personnels, son équipement domestique connecté. Les hyperscalers d’intelligence artificielle consomment ce même cuivre par ordres de grandeur supérieurs, par utilisateur servi.

Les usages d’intelligence artificielle générative sont nettement plus intensifs en énergie et en matériel que les recherches classiques sur Internet (IEA Energy and AI, avril 2025) [48]. La trajectoire de croissance des usages d’intelligence artificielle déplace progressivement la consommation cuivre du grand public vers les centres de calcul. Cette translation n’est pas politique au sens strict — elle se fait par les prix de marché — mais elle modifie la distribution sociale de l’accès aux ressources finies.