Hélium : le premier des intrants invisibles

Les termes techniques et acronymes utilisés dans cet article sont définis dans le glossaire.

Note méthodologique sur les sources

Cet article s’appuie sur 51 sources se répartissant en plusieurs catégories de fiabilité :

- Sources institutionnelles et juridiques (gouvernements, agences publiques, règlements) : United States Geological Survey [2], [31], Commission européenne — projet SCRREEN2 [5], Bureau of Land Management et Messer / transfert du Federal Helium System [29], U.S. House Committee on Oversight and Accountability [30], The White House — Executive Order 14179 [38] et AI Action Plan [39], United Nations University — Institute for Environment and Human Security [46].

- Think tanks et expertise stratégique : Center for Strategic and International Studies [43], [44], Global Taiwan Institute [45].

- Sources académiques peer-reviewed : Vanhoestenberghe et Donaldson dans Artificial Organs [1], Lee et al. dans Journal of Mechanical Science and Technology [3], Columbus Chinnappan et al. dans Engineering Reports [4], Wilske et al. dans Geofluids [6], Mogilevsky et Cinibulk dans Journal of the American Ceramic Society [7], Schlick-Hasper et al. dans Packaging Technology and Science [8], Kumar et Khare dans physica status solidi [9], Franklin et al. [10] et Wu et al. [14] dans IEEE Transactions on Applied Superconductivity, Tao et al. dans Annalen der Physik [11], Okabe et Somaya dans Vacuum [12], Paul et al. dans Journal of Magnetic Resonance [15], Naydenov et al. dans IOP Conference Series [16], Cimprich et al. dans Mineral Economics [17], Chaban et al. dans Journal of Magnetic Resonance Imaging [18], Manso Jimeno et al. dans NMR in Biomedicine [19], Manning dans Rapid Communications in Mass Spectrometry [20], Guo et al. dans AIChE Journal [21], Omar et al. dans Energy Science & Engineering [22], Wang et al. dans Geofluids [23], Mulaya et al. dans Basin Research [25], Sengül et al. dans Journal of Industrial Ecology [27], Zhang et al. dans Hydrological Processes [34], Huang et al. dans Insights into Imaging [47].

- Presse de référence : TrendForce [13], AGBI — Arabian Gulf Business Insight [35], Digitimes [36], [37], Fortune et NPR sur la sécheresse taïwanaise [46], Wired sur NotPetya [49].

- Sources industrielles primaires : Gardner Cryogenics [28], Linde Engineering [32], Chart Industries [33], OpenAI et transcription White House sur Stargate [40], TSMC [48], Helium One Global [50], ASP Isotopes / Renergen [51], communications corporate de Maersk, CMA CGM, COSCO et DP World [49].

- Sources sectorielles et analyse de marché : Oil and Energy Trends sur la demande GNL mondiale [24], Chemical Research Insight sur la capacité mondiale des gaziers [26], Spheron Network avec données Stanford sur la pénurie GPU dans la recherche [41], HealthTech Magazine sur l’impact de la pénurie GPU dans la santé [42], S&P Global Commodity Insights sur la vulnérabilité GNL taïwanaise [45], SecurityWeek, Supply Chain Dive, SiliconANGLE, LRQA et Columbia SIPA sur la série des cyber-attaques transporteurs [49].

Le 19 mars 2026, des frappes iraniennes sur le complexe industriel de Ras Laffan au Qatar arrêtent la production de gaz naturel liquéfié. La production d’hélium s’arrête avec elle : l’hélium est un sous-produit du GNL, extrait des flux gaziers lors de la liquéfaction. Environ un tiers de l’offre mondiale disparaît du marché en quelques jours. Samsung et SK hynix annoncent quelques semaines plus tard une accélération de leur diversification vers les États-Unis et une exploration de la piste russe, malgré les sanctions. TSMC (Taiwan Semiconductor Manufacturing Company) publie un communiqué prudent sur ses stocks. En Europe, les distributeurs industriels se mettent en position d’attente.

Cette crise n’est pas la première. Elle est la cinquième en vingt ans. Elle est aussi celle que l’économiste Scott Anderson avait explicitement décrite dans une publication de l’United States Geological Survey en 2018, à partir de paramètres de marché qui n’ont pas changé depuis. L’hélium n’est pas un minerai. Il n’est pas non plus un composant du numérique au sens où un semi-conducteur ou le silicium le sont. C’est un intrant de procédé dont l’absence arrête une chaîne de fabrication sans figurer dans la composition des produits finis.

Comment lire cet article

Deux entrées de lecture. Le résumé exécutif ci-dessous présente l’essentiel en dix minutes. Le développement qui suit conduit la démonstration en six sections, ponctuées de dépliables qui apportent les détails documentaires. Les deux sont autonomes et indépendantes.

Résumé exécutif

Lire le résumé — 10 minutes de lecture

Comment est utilisé l’hélium dans la chaîne du numérique ?

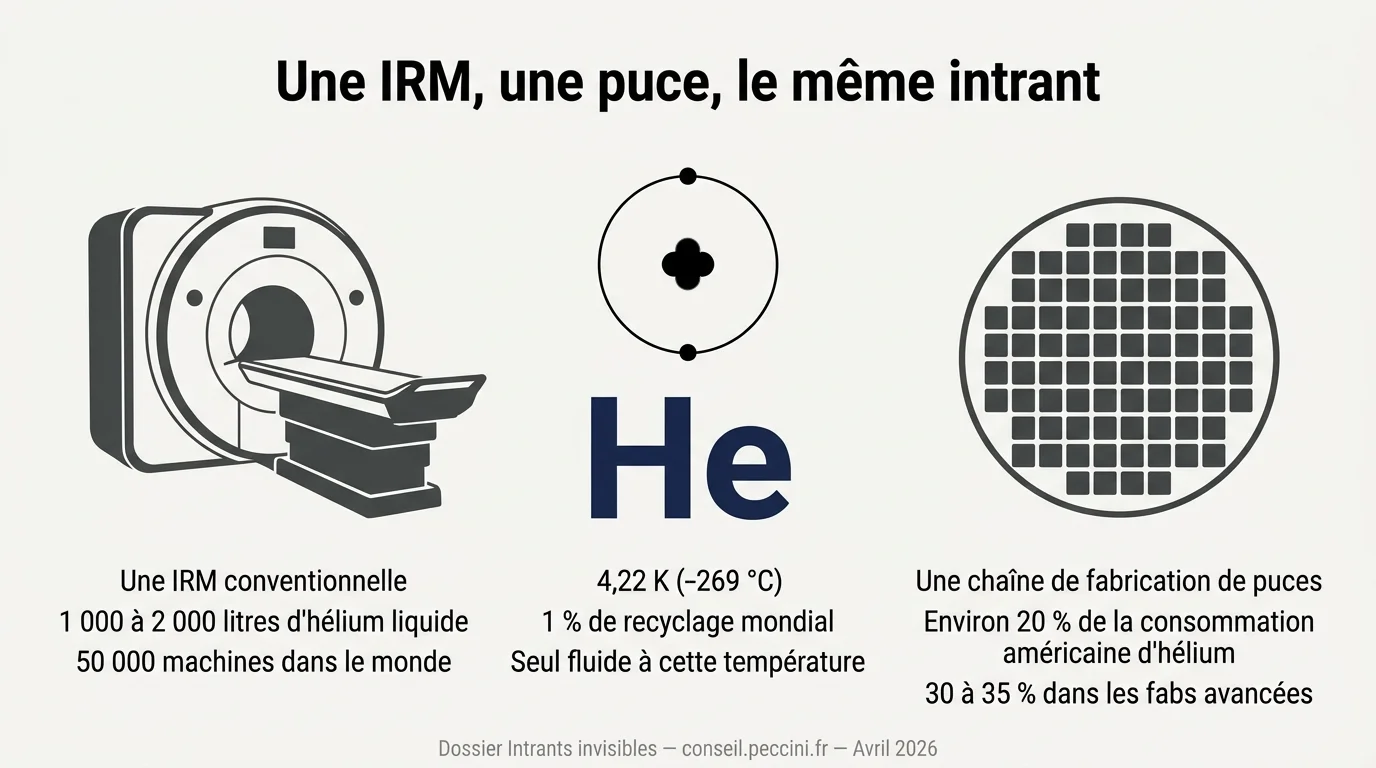

L’hélium intervient à plusieurs niveaux de la fabrication des technologies numériques. Dans les fabs de semi-conducteurs, il est utilisé comme atmosphère inerte, comme fluide caloporteur pour dissiper la chaleur des équipements de procédé, et comme gaz traceur pour tester l’étanchéité des chambres de fabrication — sa petite taille atomique en fait le gaz traceur de référence pour la détection de fuites industrielles. Dans la fabrication des fibres optiques, il contrôle l’atmosphère d’étirage des préformes et garantit la régularité du diamètre. Dans la cryogénie, il est le seul fluide capable d’atteindre les températures proches du zéro absolu nécessaires aux aimants supraconducteurs des IRM (imagerie par résonance magnétique) médicales et aux premières architectures de calcul quantique. Aucun de ces usages n’incorpore l’hélium dans le produit fini : il est dans le procédé, pas dans la puce ni dans la fibre.

La part du numérique dans la consommation totale d’hélium est estimée à environ 20 % aux États-Unis selon l’USGS et à 38 % en Europe selon le rapport SCRREEN de la Commission européenne — proportion que la croissance des fabs et des infrastructures d’intelligence artificielle tire vers le haut.

Pourquoi on ne peut pas s’en passer ?

Trois propriétés physiques rendent l’hélium irremplaçable.

Il est chimiquement inerte en raison de sa structure atomique minimale : deux protons et deux électrons qui saturent la première couche, configuration qui rend toute liaison chimique impossible dans les conditions industrielles. Sa température de liquéfaction est de 4,22 K (−269 °C), la plus basse parmi les éléments, et il est le seul à rester liquide au zéro absolu sous pression atmosphérique. Il a la plus petite taille atomique après l’hydrogène, ce qui en fait le gaz traceur de référence pour la détection de fuites — l’hydrogène est écarté pour des raisons d’inflammabilité. Ces trois propriétés découlent de la même structure atomique minimale, et aucun autre élément ne les combine.

L’industrie peut, toutefois, réduire sa consommation : Samsung a mis en service en avril 2025 son Helium Reuse System, qui économise 4,7 tonnes par ligne équipée, soit près de 20% des besoins. Les constructeurs d’IRM proposent des systèmes sealed à faible charge — Philips BlueSeal à 7 litres, Siemens Magnetom Flow à 0,7 litre, GE HealthCare SIGNA Sprint avec Freelium à moins de 15 litres — là où une IRM conventionnelle à bain d’hélium contient entre 1 000 et 2 000 litres. Ces systèmes frugaux restent minoritaires dans un parc mondial d’environ 50 000 IRM massivement constitué de machines à bain conventionnel.

Cependant, le recyclage mondial plafonne à 1 %, parce qu’une fois libéré dans l’atmosphère, l’hélium s’échappe définitivement de la gravité terrestre par l’échappement de Jeans.

D’où vient l’hélium ?

L’hélium est un sous-produit de la liquéfaction du gaz naturel. Il se forme par radioactivité lente dans la croûte terrestre, où il migre avec le méthane, et il est extrait des flux gaziers lors de la liquéfaction par une unité dédiée, l’HeXU (Helium Extraction Unit).

L’ajout d’une HeXU augmente sensiblement le coût d’investissement et d’exploitation d’un train GNL, si bien que la co-production d’hélium est une décision économique prise projet par projet — tous les trains GNL ne produisent pas d’hélium.

La chaîne de purification qui suit aboutit à plusieurs grades (niveau de pureté), dont le plus exigeant, à 99,99999 % (seven nines), est utilisé par l’industrie des semi-conducteurs pour les nœuds technologiques les plus avancés. Cette chaîne est concentrée chez quatre gaziers industriels — Linde, Air Liquide, Air Products, Taiyo Nippon Sanso — qui opèrent l’ensemble des installations mondiales capables d’atteindre les puretés exigées par l’industrie des semi-conducteurs.

La plus grande installation de purification au monde se trouve à Ras Laffan, au Qatar.

Qui le contrôle ?

La production mondiale d’hélium est de 185 millions de mètres cubes par an en 2024 selon l’USGS. Les États-Unis et le Qatar en fournissent plus de 80 % à eux deux. La Russie a doublé sa production en 2024 avec la montée en puissance du site d’Amur de Gazprom, mais l’Union européenne a adopté un ban d’importation d’hélium russe effectif depuis septembre 2024 — la redirection des flux russes vers l’Asie modifie la géographie des échanges sans augmenter l’offre globale.

Les réserves américaines sont chiffrées à 8 500 millions de mètres cubes ; celles du Qatar ne sont pas chiffrées par l’USGS, qui publie la mention qualitative « Large » sans valeur numérique.

La concentration se retrouve à chaque étage : quatre acteurs pour la purification, trois fabricants seulement pour les conteneurs ISO de transport d’hélium liquide (Gardner Cryogenics aux États-Unis avec plus de 1 700 conteneurs livrés depuis 1973, Linde Engineering avec environ 250 HELICS, Chart Industries), et la dernière infrastructure publique de stockage stratégique qui a disparu en 2024 lorsque les États-Unis ont cédé le Federal Helium System au groupe allemand Messer pour 460 millions de dollars.

Ce que les crises ont montré

La crise de mars 2026 est la cinquième en vingt ans. Les précédentes se sont produites en 2005-2007 (fin du plateau de la réserve fédérale américaine), 2012-2013 (maintenances américaines et perturbations en Algérie), 2018-2020 (blocus saoudien du Qatar) et 2021 (explosion à l’usine russe d’Amur combinée à une fermeture temporaire de la réserve fédérale).

Toutes partagent une structure commune : un choc ponctuel sur un producteur majeur, une hausse des prix d’un facteur deux à quatre, un rationnement de fait qui évince d’abord les usages à faible valeur ajoutée, puis une normalisation qui revient à l’état antérieur sans réforme structurelle. Samsung fait figure d’exception avec son Helium Reuse System mis en service entre les crises de 2021 et 2026.

En mars 2026, la Corée du Sud importait 64,7 % de son hélium du Qatar contre environ 30 % pour Taïwan ; Samsung et SK hynix disposaient d’environ six mois de stock, TSMC de deux mois, UMC et Winbond de un à deux trimestres. L’effet logistique immédiat de la crise se concentrait sur un autre point : environ 200 conteneurs ISO chargés d’hélium liquide se sont retrouvés bloqués à Ras Laffan, avec une autonomie thermique de 35 à 48 jours avant perte définitive. L’économiste Scott Anderson avait décrit ce scénario dans une publication USGS de 2018, à partir de paramètres de marché qui n’ont pas changé depuis.

Quatre scénarios possibles pour l’avenir

Les crises antérieures dessinent quatre combinatoires plausibles pour les années futures.

Priorisation stratégique

Un arbitrage politique entre santé et intelligence artificielle peut orienter silencieusement l’allocation de l’hélium, comme c’est le cas avec les processeurs graphiques. Depuis 2022 ce cas est bien documenté : les universités américaines disposent en moyenne de 0,14 GPU par chercheur selon Stanford, et la recherche médicale a été progressivement évincée par les hyperscalers de l’IA sans qu’aucun décret n’ait été pris. Le cadre américain Stargate à 500 milliards de dollars et les Executive Orders de janvier 2025 placent l’IA en priorité de sécurité nationale, avec l’arrière-plan juridique du Defense Production Act. La capacité à orienter cet arbitrage est inégale : les États producteurs ou transformateurs ont des instruments juridiques, les États purement importateurs comme la France n’en ont pas.

Double choc et blocus de Taïwan

Un arrêt simultané du Qatar et de l’Algérie retirerait près de 40 % de l’offre mondiale. Combiné à un blocus naval chinois de Taïwan, il placerait l’île face à deux vulnérabilités asymétriques : 11 jours de réserves de gaz naturel liquéfié, deux mois de stock d’hélium. L’énergie admet plusieurs mécanismes d’ajustement : substitution vers le charbon, rationnement civil documenté par le précédent de la sécheresse de 2021, priorisation politique des fabs. L’hélium n’en admet aucun : pas de substitut, pas de consommation civile significative à rationner, pas d’arbitrage entre usages puisque les fabs dominent la demande à plus de 90 %.

Arrêt prolongé du Qatar et cyber-attaque transporteur

Une prolongation de la crise de Ras Laffan combinée à une cyber-attaque sur un grand transporteur maritime transformerait une gestion tendue en perte définitive. Les quatre plus grands opérateurs mondiaux — Maersk, MSC, CMA CGM, COSCO — ont tous été attaqués entre 2017 et 2023. L’asymétrie temporelle est nette : 35 à 48 jours d’autonomie thermique des conteneurs, 2 à 12 jours d’arrêt cyber typique. En régime normal, la cyber-attaque est absorbable ; en régime de crise physique, elle consomme un quart à un tiers de la marge résiduelle.

Déclin structurel

Certains scénarios de transition énergétique — notamment le scénario Net Zero Emissions de l’AIE — projettent un plateau puis un déclin de la demande gazière fossile à partir de 2040. Si ces trajectoires se matérialisent, l’offre d’hélium, sous-produit du gaz naturel, décline avec elle. Les projets non-hydrocarbure existent — Renergen Phase 1 entre en production commerciale mi-2026 avec une capacité cible d’environ 600 000 mètres cubes par an, Helium One Rukwa a achevé son programme de test mais n’a pas franchi la décision finale d’investissement — mais leurs volumes cibles ne couvrent pas la décroissance potentielle. C’est un scénario d’impasse lente plutôt que de crise brutale et il ne favorise pas les investissements à long terme d’unité d’extraction d’hélium.

Le premier scénario présente une spécificité que les trois autres n’ont pas : il porte sur un arbitrage qui peut être orienté par une décision collective, là où les autres sont subis. → Aller aux scénarios

Synthèse

L’hélium est un intrant de procédé dont la chaîne du numérique ne peut se passer. Son invisibilité dans les analyses sectorielles tient à sa non-catégorisation comme matière critique stratégique, pas à une absence de documentation. Les crises de l’hélium sont récurrentes, prévisibles, et peu intégrées : Anderson 2018 a décrit la crise de mars 2026 huit ans avant qu’elle ne survienne. La vulnérabilité réside dans la combinaison et le renforcement mutuel des vecteurs, plus que dans chacun pris séparément.

L’hélium est un intrant dont la chaîne du numérique ne peut pas se passer, et dont les analyses stratégiques qui la pilotent ne pensent presque jamais la fragilité. Le dossier « intrants invisibles » a pour objectif de rendre justement visibles ces dépendances — et les combinatoires qui peuvent les faire basculer. L’article sur l’hélium en est le premier volet.

Section 1 — Ce que fait l’hélium dans la chaîne du numérique

Dans la fabrication des puces, des fibres optiques et des premiers ordinateurs quantiques, à quoi sert l’hélium, gaz qu’on ne retrouve dans la composition finale d’aucun de ces composants ?

Un premier rôle s’exerce au moment de qualifier les équipements. Les enceintes dans lesquelles les semi-conducteurs sont fabriqués fonctionnent sous vide poussé ou sous atmosphère contrôlée ; la moindre fuite altère le procédé et peut interrompre la production. Pour vérifier leur étanchéité, on injecte de l’hélium à l’extérieur de l’enceinte et un spectromètre de masse placé à l’intérieur détecte les atomes qui ont traversé la paroi. Deux propriétés rendent ce gaz irremplaçable dans ce rôle. Sa taille atomique est l’une des plus petites parmi tous les éléments, ce qui lui permet de révéler des défauts d’étanchéité qu’aucun autre gaz ne trouverait ; son inertie chimique totale en fait un traceur sans danger pour les matériaux testés. L’hydrogène, seul atome plus petit, est écarté pour son inflammabilité. La méthode est la référence industrielle pour tester l’étanchéité des équipements de fabrication [1].

Dépliable — La physique qui fonde le rôle unique de l’hélium dans la détection de fuite

Trois propriétés convergentes expliquent le rôle unique de l’hélium dans la détection de fuites industrielles.

Sa taille atomique d’abord. L’hélium est, après l’hydrogène, le plus petit atome chimique, avec un rayon de 2,88 × 10⁻¹⁰ m contre 4,86 × 10⁻¹⁰ m pour l’argon ; l’hydrogène est écarté pour son inflammabilité. Dans la silice qui compose les parois de nombreuses enceintes industrielles, l’hélium diffuse environ dix millions de fois plus vite que l’argon. Cette différence considérable tient à un principe physique établi dans les années 1970 par les travaux de Shackelford et revalidés depuis : la vitesse à laquelle un gaz traverse un matériau solide chute brutalement lorsque la taille de son atome augmente — quelques dixièmes de nanomètre suffisent à faire perdre plusieurs ordres de grandeur de vitesse [6], [7].

Sa rareté atmosphérique ensuite. L’air contient environ 5,2 ppm d’hélium, soit cinq parties par million en volume. Cette faible concentration donne au spectromètre de masse un bruit de fond quasi nul. Tout atome d’hélium détecté à l’intérieur d’une enceinte testée vient de l’extérieur, où on l’a injecté volontairement. Avec un gaz plus abondant dans l’air, le signal ne se distinguerait pas du fond atmosphérique.

Sa conductivité thermique enfin. L’hélium conduit la chaleur mieux que tous les autres gaz à l’exception de l’hydrogène, à nouveau écarté pour inflammabilité. Dans les capteurs de fuite qui fonctionnent par détection de variation thermique plutôt que par spectrométrie, cette propriété permet de discriminer l’hélium des gaz porteurs injectés avec lui. La méthode est moins sensible que la spectrométrie de masse mais plus accessible, et équipe une partie des contrôles de production en ligne [8].

En conditions industrielles, la plage standard de détection par spectrométrie hélium couvre des fuites de 10⁻⁹ à 10⁻⁶ Pa·m³/s ; dans les meilleures configurations de laboratoire, elle descend jusqu’à 10⁻¹⁶ mol/s [8]. Des capteurs à quartz membrane ont été proposés pour détecter des fuites à 0,025 ppm, mais restent confinés aux applications de recherche [8].

Une fois mises en service, ces enceintes continuent de consommer de l’hélium en permanence. La fabrication d’un semi-conducteur comprend des centaines d’étapes successives, dont plusieurs sollicitent l’hélium comme atmosphère inerte ou comme fluide de refroidissement. Son inertie chimique le rend neutre vis-à-vis des matériaux manipulés pendant le procédé, et sa conductivité thermique, la plus élevée parmi les gaz nobles, permet d’évacuer la chaleur des plaquettes de silicium pendant les opérations les plus exigeantes. Les chambres de procédé, les équipements de lithographie et les outils de mesure en font usage continu [2].

La fabrication des fibres optiques met en jeu la même conductivité thermique pour une raison différente. Le fil de silice sort du four à plus de 1 900 °C et doit se solidifier avant d’être bobiné à plusieurs kilomètres par minute. Aucun autre gaz n’évacue la chaleur assez vite pour permettre cette vitesse de tirage industrielle : seul l’hydrogène conduit mieux la chaleur, et son inflammabilité l’écarte des tours d’étirage. Les industriels de la fibre réduisent leur consommation par des mélanges avec l’argon, sans pouvoir éliminer l’hélium [3].

Un dernier rôle se situe à l’autre bout du thermomètre. Près du zéro absolu, à environ −273 °C, l’hélium est le seul élément chimique qui reste à l’état liquide. C’est à cette température que fonctionnent les qubits supraconducteurs des premières machines de calcul quantique commercialisées par Google, IBM et leurs concurrents [4]. Les architectures alternatives étudiées — supraconducteurs à haute température, qubits silicium ou qubits photoniques — conservent une dépendance résiduelle à l’hélium, ou restent confinées au laboratoire.

Dépliable — Les voies alternatives au refroidissement à l’hélium, et leurs limites

Plusieurs pistes sont explorées pour réduire la dépendance à l’hélium dans les usages cryogéniques. Les supraconducteurs dits à haute température, comme l’oxyde de cuivre d’yttrium et de baryum (YBCO), fonctionnent à l’azote liquide au lieu de l’hélium, ce qui divise le coût opérationnel ; leurs performances restent inférieures aux matériaux conventionnels pour les applications les plus exigeantes, en particulier les qubits et les aimants à champ très élevé [9].

Les qubits supraconducteurs de Google et d’IBM fonctionnent à environ −273,14 °C et reposent sur l’hélium liquide ou sur les réfrigérateurs à dilution hélium-3 / hélium-4 [10]. Contrairement aux autres usages de l’hélium dans la chaîne numérique, où le gaz intervient pendant la fabrication et ne fait pas partie du produit en exploitation, le calcul quantique supraconducteur consomme de l’hélium en régime permanent : chaque machine en service est une charge continue sur l’approvisionnement. Une croissance du parc installé s’ajouterait donc à la demande de fabrication des puces, sans s’y substituer.

Les autres voies quantiques explorées — qubits silicium, ions piégés, qubits photoniques — conservent une dépendance résiduelle à l’hélium, notamment pour les qubits silicium qui fonctionnent à moins d’un degré au-dessus du zéro absolu, ou restent à l’état de démonstrateurs de recherche. Une publication de 2025 identifie un composé de silicium et d’yttrium comme candidat théorique à la supraconductivité à pression ambiante, sans perspective d’industrialisation à court terme [11].

Sur le refroidissement des plaquettes de silicium dans les procédés de fabrication, une voie alternative a été proposée en 2024 : un liquide ionique capable de remplacer le gaz hélium dans certaines configurations sous vide poussé. Le procédé reste au stade de la démonstration et n’a pas été industrialisé [12].

Ces rôles — étanchéité des équipements, atmosphère inerte de procédé, étirage de fibre, cryogénie quantique — apparaissent dans les statistiques publiques de consommation d’hélium. Consolidés, ils représentent environ 20 % de la consommation américaine selon l’USGS et 38 % de la consommation européenne selon la Commission européenne [2], [5]. Le profil industriel européen consomme proportionnellement davantage d’hélium pour la fabrication que le profil américain, dominé par l’imagerie médicale et les gaz de levage. Dans les deux cas, l’hélium ne figure dans aucun des composants fabriqués.

Dépliable — Consommation d’hélium par secteur aux États-Unis et en Europe

Consommation apparente des États-Unis en 2024, estimation USGS, total 55 millions de mètres cubes :

- Analytique, gaz spéciaux, sciences : 22 %

- Gaz de levage et ballons : 18 %

- Imagerie médicale : 17 %

- Atmosphères contrôlées, fibre optique, semi-conducteurs : 15 %

- Soudage : 8 %

- Aérospatial, pressurisation, purge : 7 %

- Détection de fuites : 5 %

- Plongée : 5 %

- Autres : 3 %

Consommation de l’Union européenne, moyenne 2016-2020, SCRREEN2, total 28,6 millions de mètres cubes. La part européenne de la consommation mondiale est de 22 %, avec une dépendance aux importations de 100 % :

- Atmosphères contrôlées : 23 %

- Cryogénie : 22 %

- Ballons : 14 %

- Analyse : 9 %

- Pressurisation et purge : 9 %

- Semi-conducteurs, fibres optiques : 8 %

- Soudage : 8 %

- Détection de fuites : 7 %

Les catégories ne sont pas strictement superposables entre les deux séries : la ligne « cryogénie » européenne inclut l’imagerie médicale et une partie des usages de recherche que l’USGS isole par ailleurs. L’écart global sur la part « numérique au sens large » — 20 % aux États-Unis, 38 % en Europe — reflète d’abord une différence de profil industriel : davantage de fabrication semi-conducteur et fibre en Europe, davantage d’imagerie médicale et de gaz de levage aux États-Unis.

Section 2 — Ce qu’on peut réduire, ce qu’on ne peut pas remplacer

Les deux agences en charge d’analyser les matières premières critiques pour l’Union européenne et les États-Unis ont chacune évalué les voies de substitution à l’hélium. SCRREEN identifie trois usages où des substituts partiels existent : atmosphères contrôlées, gaz de levage et analyse. Tous les autres — cryogénie, fabrication de semi-conducteurs, fibre optique, détection de fuites, pressurisation, soudage — n’ont aucun substitut viable identifié [5]. L’USGS formule le même constat en termes différents : aucun substitut n’existe pour les applications qui requièrent des températures inférieures à −256 °C [2].

Dans la chaîne du numérique, tous les rôles de l’hélium relèvent de ce périmètre non-substituable.

Dépliable — Le détail du constat institutionnel

La factsheet SCRREEN identifie trois usages où des substituts partiels existent. Les atmosphères contrôlées, qui représentent 23 % de la consommation européenne d’hélium, peuvent utiliser l’argon à hauteur de 50 % environ, à performances et coûts comparables. Le gaz de levage pour ballons, 14 % de la consommation, peut passer à l’hydrogène dans une proportion similaire. L’analyse, 9 % de la consommation, peut utiliser l’hydrogène pour 1 % des applications seulement, avec une performance réduite. Les autres usages — cryogénie (22 %), pressurisation et purge (9 %), semi-conducteurs et fibre optique (8 %), soudage (8 %), détection de fuites (7 %) — ne disposent d’aucun substitut identifié [5]. L’USGS formule la même conclusion en termes différents : pour les applications cryogéniques inférieures à −256 °C, aucun substitut n’existe ; pour les usages à plus haute température, l’argon sert au soudage, et l’hydrogène au gaz de levage et à la plongée [2].

Les trois propriétés physiques mises en jeu selon les usages — taille atomique pour l’étanchéité des équipements, conductivité thermique pour le refroidissement des plaquettes et l’étirage de la fibre, point d’ébullition bas pour la cryogénie quantique — ne sont pas indépendantes. Elles résultent toutes de la même structure atomique minimale de l’hélium — deux protons, deux neutrons, deux électrons qui saturent la première couche. C’est cette compacité qui le rend le plus petit des gaz nobles, le plus conducteur de chaleur après l’hydrogène, et le seul élément à rester liquide près du zéro absolu. Aucun autre élément ne combine les trois propriétés.

Pour réduire les besoins, plusieurs acteurs industriels ont conçu des systèmes de récupération d’hélium. Samsung a mis en service son Helium Reuse System en avril 2025, avec un potentiel de réduction proche de 20 % sur la consommation d’hélium de ses lignes de fabrication de semi-conducteurs [13]. General Electric HealthCare a commercialisé sous la marque Freelium un IRM compact à circuit scellé qui divise par cent la charge d’hélium d’un IRM traditionnel [14]. Dans les laboratoires de recherche cryogénique, les taux de récupération atteignent 94 à 95 % en circuit fermé [15]. Pour son futur collisionneur circulaire, le CERN prévoit un système de récupération assorti de compresseurs de secours pouvant fournir jusqu’à 1 MW, afin de préserver l’inventaire lors d’incidents d’alimentation [16].

Dépliable — Les systèmes de récupération d’hélium en service

Le Helium Reuse System de Samsung, mis en service en avril 2025, permet d’économiser environ 4,7 tonnes d’hélium par an par ligne de fabrication équipée. Installé sur l’ensemble des lignes du groupe, son potentiel de réduction annuelle atteint 18,6 % de la consommation totale de Samsung [13].

L’imagerie par résonance magnétique est un cas particulier. Les aimants supraconducteurs des IRM traditionnels utilisent des alliages de niobium-titane refroidis à l’hélium liquide, avec une charge typique de 1 500 litres par appareil. Le parc mondial en compte environ 50 000 en exploitation [18]. L’hélium n’y est pas seulement consommé à la fabrication : il subit des pertes continues par évaporation pendant le transport, l’installation et la maintenance, auxquelles s’ajoutent les pertes ponctuelles lors des incidents de quench, où plusieurs centaines de litres peuvent s’échapper d’un coup [18], [19].

Deux voies de réduction sont poursuivies en parallèle. General Electric HealthCare a commercialisé SIGNA Sprint avec Freelium, une architecture à aimant scellé qui utilise moins de 1 % de l’hélium d’un IRM conventionnel — environ 15 litres, avec certification FDA obtenue en février 2026 ; le stock est conservé même en cas de quench. Un prototype de recherche à 12 litres pour imagerie 7T head-only, publié la même année, illustre l’horizon technique des architectures à faible charge [14]. En parallèle, d’autres industriels remplacent les alliages NbTi par des supraconducteurs à haute température, capables de fonctionner à l’azote liquide plutôt qu’à l’hélium liquide [9]. La sortie complète de la dépendance à l’hélium suppose cependant un renouvellement du parc qui se mesure en décennies [18].

Dans les laboratoires de recherche cryogénique, plusieurs plateformes instrumentales atteignent des taux de récupération entre 94 et 95 % : spectromètres par résonance magnétique nucléaire dynamique, microscopes à effet tunnel sensibles aux vibrations, et systèmes équivalents à usage scientifique [15]. Ces taux sont obtenus en circuit fermé, où le gaz récupéré est reliquéfié sur place.

Pour son futur collisionneur circulaire, le CERN prévoit un système de récupération adossé à des compresseurs diesel de secours pouvant fournir jusqu’à 1 MW de puissance, afin de préserver l’inventaire d’hélium du projet lors d’incidents d’alimentation électrique [16]. Le dimensionnement à 1 MW, pour un usage qui n’interviendra qu’en cas d’incident, signale une criticité prise au sérieux au stade de la conception.

Malgré ces initiatives, le taux mondial de recyclage de l’hélium en fin de vie reste de 1 %, selon SCRREEN [5], et l’USGS note que dans les applications de grand volume aux États-Unis, l’hélium est rarement recyclé [2]. L’hélium non récupéré n’est pas simplement redistribué vers d’autres usages : une fois libéré dans l’atmosphère, sa faible masse lui fait échapper à la gravité terrestre, et la ressource est définitivement perdue à l’échelle humaine [18]. La contradiction apparente entre les systèmes à 94 ou 95 % de récupération et le plafond mondial de 1 % tient au périmètre : Samsung récupère l’hélium qui circule dans ses propres lignes, pas celui vendu aux hôpitaux ou aux industries de la plongée. Un cadre d’analyse publié en 2022 par Cimprich et ses coauteurs distingue la circularité interne à un acteur, dite closed-loop, de la circularité au niveau d’une ressource, dite open-loop ; la première peut être très élevée sans que la seconde progresse [17].

Dépliable — Pourquoi l’hélium s’échappe de l’atmosphère terrestre

L’hélium ne s’envole pas au sens courant du terme. Le mécanisme est thermique. Dans les couches supérieures de l’atmosphère, au-delà de 500 km d’altitude dans l’exosphère, les atomes de gaz ne sont plus freinés par les collisions entre eux. Leur vitesse individuelle dépend de leur masse : plus l’atome est léger, plus il est rapide à une température donnée. Pour l’hélium, la distribution des vitesses est suffisamment étalée pour qu’à tout instant une fraction de ses atomes dépasse la vitesse de libération terrestre, environ 11,2 km/s, et quitte définitivement l’attraction gravitationnelle. Seul l’hydrogène partage cette propriété parmi les gaz atmosphériques.

L’échappement de Jeans est lent à l’échelle humaine mais cumulatif et irréversible. L’hélium produit naturellement par la désintégration radioactive de l’uranium et du thorium dans la croûte terrestre migre vers l’atmosphère et finit par s’en échapper. Le stock terrestre n’est pas renouvelé par un apport extérieur — contrairement aux métaux, qui restent sur Terre sous une forme ou une autre, l’hélium libéré est définitivement perdu pour l’économie humaine.

Section 3 — D’où vient l’hélium

L’hélium n’est pas extrait d’un gisement propre. Sa source commerciale est le gaz naturel, où il se trouve en concentration très variable selon les champs. La plupart des gisements en contiennent moins de 1 % en volume ; les champs américains les plus riches atteignent plus de 7 % [21], [23]. Seuls environ 10 % des champs de gaz naturel dans le monde ont des teneurs économiquement exploitables [21]. L’extraction directe depuis l’atmosphère, où l’hélium ne représente que 5,2 parties par million, est considérée comme énergétiquement prohibitive à l’échelle industrielle [21]. Le géochimiste Manning le résumait en 2008 : “Helium production predominantly will be located geographically wherever natural gas production takes place. […] if natural gas supply is restricted for political reasons, helium supply may also be affected.” (La production d’hélium se situera principalement là où se trouve la production de gaz naturel. […] Si l’approvisionnement en gaz naturel est restreint pour des raisons politiques, celui en hélium peut s’en trouver affecté) [20]

Extraire l’hélium du gaz naturel suppose d’installer une unité dédiée, la helium extraction unit (HeXU), adossée au train de liquéfaction. Cette unité s’intègre à la section froide du procédé GNL, qui représente déjà environ 60 % de la demande énergétique totale de l’installation [22]. L’ajout d’une HeXU pèse sur le coût d’investissement et d’exploitation du projet gazier ; c’est une décision qui se prend au stade de la conception du train GNL, pas en réaction à une hausse du prix de l’hélium [22]. Le plus grand site de production d’hélium au monde, à Ras Laffan au Qatar, illustre cette intégration : sept usines GNL en amont pré-concentrent l’hélium avant sa distillation finale dans une installation d’une capacité de près de neuf tonnes par jour [23].

Entre l’extraction brute et l’entrée en salle blanche, l’hélium passe par plusieurs étapes de purification. Le grade standard du marché international suffit à la plupart des industries, mais la fabrication des semi-conducteurs exige un niveau encore plus élevé — parce que le silicium lui-même atteint une pureté extrême que chaque intrant de procédé doit respecter [27]. Quatre gaziers industriels assurent cette purification finale à l’échelle mondiale, et la plus grande installation au monde se trouve à Ras Laffan, le même site que la plus grande unité de production [26].

Dépliable — Les étapes de la purification de l’hélium

La purification de l’hélium suit un parcours en plusieurs paliers, du gaz brut extrait du train GNL jusqu’au grade requis par les salles blanches.

La première étape est la distillation cryogénique profonde, procédé mature à l’échelle industrielle, qui refroidit le mélange gazeux jusqu’à ce que les composants autres que l’hélium se liquéfient et se séparent. Le taux de récupération dépasse 95 % [21], [23]. D’autres techniques — membranes polymères, adsorption sur tamis moléculaire — sont étudiées comme compléments ou prétraitements, mais aucune n’atteint seule la pureté requise pour les applications semi-conducteur [21].

L’hélium brut issu de cette étape contient entre 50 et 80 % d’hélium. Une deuxième purification par adsorption par oscillation de pression (PSA) et liquéfaction l’amène au Grade A défini par l’USGS, soit 99,997 % de pureté [2]. C’est le grade de référence du marché international.

Les semi-conducteurs exigent davantage. Le silicium de départ doit atteindre le standard dit seven nines, soit 99,99999 % de pureté, et chaque intrant gazeux doit se conformer à des niveaux comparables [27]. L’hélium utilisé en salle blanche est donc purifié à 99,999 % (5N) ou 99,9999 % (6N). Cette dernière étape est assurée par quatre gaziers industriels : Linde, qui dispose d’usines aux États-Unis, au Qatar et en Australie ; Air Liquide, dont les technologies propriétaires couvrent la purification et la distribution ; Air Products, qui représente environ 15 % de la capacité mondiale de production d’hélium ; et Taiyo Nippon Sanso, plus grand gazier industriel d’Asie, avec des usines de purification au Japon, en Chine et en Asie du Sud-Est [26]. La plus grande installation de purification d’hélium au monde se trouve à Ras Laffan, opérée par QatarEnergy [26]. Son arrêt en mars 2026 a supprimé simultanément la production et la purification.

Aucune publication académique ne documente directement la chaîne de purification finale vers le grade semi-conducteur. La reconstitution ci-dessus repose sur les spécifications USGS, les pages produit des industriels et les recoupements entre sources [2], [26].

Quand un producteur de gaz naturel juge le captage non rentable ou ne dispose pas de HeXU, l’hélium contenu dans le gisement est venté avec les résidus du procédé. Anderson le notait dès 2018 : des volumes significatifs de ressources en hélium sont définitivement perdus chaque fois que le gaz hôte est produit sans que sa teneur en hélium soit récupérée [5]. Le mécanisme de fuite atmosphérique joue aussi en amont : les réserves souterraines ne sont pas protégées par le simple fait de rester en terre, elles disparaissent dès que le gaz qui les contient est extrait sans captage.

La transition énergétique ajoute une dimension à cette vulnérabilité. Si la demande de gaz naturel décline, les investissements dans les trains GNL ralentissent, et l’offre d’hélium — sous-produit de cette industrie — décline avec eux. Les scénarios divergent sur le calendrier : le Forum des pays exportateurs de gaz ne voit pas de pic de demande gazière avant 2050, Qatar et Shell anticipent un pic en 2040, et l’Agence internationale de l’énergie envisage un plateau puis un déclin sous son scénario Net Zero [24].

Quelle que soit la date retenue, la direction est la même. Des projets cherchent à produire de l’hélium sans dépendre du gaz naturel : en Tanzanie, le bassin du Rift de Rukwa contient des suintements thermiques à 10 % d’hélium en volume dans un gaz vecteur dominé par l’azote, sans méthane, et l’USGS confirme que plusieurs entreprises explorent des gisements similaires à travers le monde [25], [2]. Aucun de ces projets n’est en production commerciale.

Section 4 — Un marché concentré à chaque étage

La production mondiale d’hélium est estimée par l’USGS à 185 millions de mètres cubes en 2024, en hausse de 4 % par rapport à 2023 [2]. Les États-Unis en produisent 81 millions — 68 issus de l’extraction de gaz naturel, 13 du site de Cliffside — et le Qatar 64 millions. À eux deux, ils fournissent plus de 80 % de l’offre mondiale. Le reste est partagé entre la Russie (17 millions), l’Algérie (11 millions), le Canada (6 millions), puis la Pologne et la Chine avec 3 millions chacun [2]. La production russe a plus que doublé en 2024 avec la montée en puissance du site d’Amur de Gazprom, qui est passé de 8 à 17 millions de mètres cubes [2]. Cette offre nouvelle reste toutefois inaccessible à l’Union européenne, qui a adopté en juin 2024 un ban d’importation d’hélium russe, effectif depuis le 26 septembre 2024 [2]. La redirection des flux russes vers les acheteurs asiatiques modifie ainsi la géographie des échanges, sans augmenter l’offre globale.

Les réserves confirment la concentration géographique. L’USGS distingue les ressources, qui mesurent les quantités géologiques estimées, des réserves, qui désignent la fraction économiquement récupérable avec la technologie actuelle. Les réserves américaines sont estimées à 8 500 millions de mètres cubes, celles de l’Algérie à 1 800, celles de la Russie à 1 700, celles de la Pologne à 24 [2]. Les ressources mondiales hors États-Unis s’élèvent à environ 31 300 millions de mètres cubes, dont 10 100 pour le Qatar, 8 200 pour l’Algérie, 6 800 pour la Russie, 2 000 pour le Canada et 1 100 pour la Chine [2]. Pour le Qatar, l’USGS ne publie pas de valeur numérique des réserves, seulement la mention qualitative « Large » [2]. Le deuxième producteur mondial, dont l’arrêt de mars 2026 a privé le marché d’un tiers de l’offre, est ainsi celui pour lequel l’agence de référence ne dispose pas d’une estimation chiffrée de la quantité exploitable dans l’état actuel de l’industrie.

La concentration ne s’arrête pas à l’extraction. La purification nécessaire pour les semi-conducteurs reste concentrée chez quatre gaziers industriels. À cette concentration de la transformation s’ajoute celle du transport. La quasi-totalité de l’hélium liquide mondial voyage dans des conteneurs ISO cryogéniques standardisés depuis les années 1970 par un constructeur américain [28], et fabriqués aujourd’hui par trois acteurs seulement — Gardner Cryogenics, Linde Engineering et Chart Industries [28], [32], [33]. La concentration ne porte pas sur un monopole de fabrication : elle tient au très petit nombre d’acteurs capables de concevoir, produire et maintenir cette infrastructure, et à un standard technique unique que l’ensemble de la chaîne logistique mondiale a adopté.

Dépliable — L’infrastructure mondiale du transport de l’hélium liquide

Trois acteurs produisent aujourd’hui les conteneurs cryogéniques utilisés pour transporter l’hélium liquide à l’échelle mondiale.

Gardner Cryogenics, entreprise américaine basée à Bethlehem en Pennsylvanie, fabrique des conteneurs cryogéniques depuis 1961. Son modèle de 11 000 gallons, introduit en 1973, s’est imposé comme le standard mondial parce qu’il combine capacité utile et compatibilité avec les dimensions des conteneurs ISO maritimes et ferroviaires. Gardner indique avoir livré plus de 1 700 conteneurs en soixante ans, et en avoir mis hors service cinq seulement ; le premier de la série, livré en 1973, est toujours en opération [28].

Linde Engineering, basé en Suisse, produit depuis 2005 une gamme de conteneurs UN portables sous la marque HELICS, environ 250 unités actuellement en service dans le monde. Un conteneur HELICS de 12 mètres contient jusqu’à 40 000 litres d’hélium liquide, soit environ 28 000 mètres cubes en phase gazeuse [32].

Chart Industries, basé aux États-Unis avec des sites de fabrication en Europe et en Chine, propose des conteneurs ISO intermodaux en 20 et 40 pieds pour hélium liquide parmi d’autres gaz cryogéniques. Sa gamme couvre les normes ASME/DOT américaines et EN européennes [33].

Techniquement, le maintien de l’hélium à l’état liquide repose sur un double enveloppement sous vide et une pression interne d’une dizaine de bars au-dessus de l’atmosphère. Dans ces conditions, un conteneur de 11 000 gallons conserve sa charge pendant environ 40 jours avant que les pertes thermiques ne deviennent significatives [28]. C’est cette autonomie qui rend possible le transport intercontinental par voie maritime, ces conteneurs étant chargés sur les porte-conteneurs des grandes lignes commerciales au même titre que le reste du fret mondial. L’épisode de mars 2026 a illustré ce qui se produit lorsqu’un point de passage logistique défaille : la capacité totale de transport est finie, et sa redistribution vers d’autres routes prend du temps.

Le stockage stratégique a connu une concentration supplémentaire, par disparition d’un acteur public au profit d’un acteur privé. Le Federal Helium System américain, héritier de la réserve fédérale créée par le Helium Act de 1925 et exploitée par le Bureau of Land Management, a été vendu au groupe allemand Messer en 2024 [29]. L’unité de purification intermédiaire du site, dont le bail a expiré en août 2024 sans accord de renouvellement, est en litige juridique [2]. Le Congrès américain s’est en outre interrogé en mars 2025 sur les liens entre Messer et des entités affiliées au Parti communiste chinois [30]. La seule infrastructure publique de stockage stratégique d’hélium a disparu, et une partie du système qui devait la remplacer n’est pas stabilisée.

Dépliable — Chronologie détaillée de la cession du Federal Helium System

La réserve fédérale américaine d’hélium a été créée par le Helium Act de 1925 pour alimenter les dirigeables militaires, puis étendue après la Seconde Guerre mondiale pour couvrir les besoins du programme spatial [29]. Elle comprenait le champ de Cliffside au Texas et environ 680 kilomètres de pipelines de gaz brut dédiés. Le retournement politique intervient en 1996, avec le Helium Privatization Act qui programme la cession progressive des actifs fédéraux ; les ventes au secteur privé commencent en 2005.

La cession proprement dite du Federal Helium System est entamée en décembre 2022, lorsque la gestion du système passe du Bureau of Land Management à la General Services Administration avec mandat de céder l’intégralité des actifs [29]. L’offre du groupe allemand Messer, opérateur de l’usine de Cliffside depuis mai 2022, est acceptée le 7 mars 2024. La vente se conclut en deux lots le 25 janvier 2024 — un premier lot de 28 millions de mètres cubes d’hélium brut, un second comprenant le Federal Helium System avec 22 millions supplémentaires — et le transfert est clôturé le 27 juin 2024, pour un produit total de 460 millions de dollars versés au Trésor [29].

Deux points de vigilance subsistent. La Crude Helium Enrichment Unit, propriété privée louée au BLM depuis des décennies, n’a pas été incluse dans la vente : son bail a expiré le 11 août 2024 sans renouvellement, et la continuité d’exploitation dépend d’une décision judiciaire temporaire rendue par un tribunal texan [2]. En mars 2025, par ailleurs, le House Oversight Committee du Congrès américain a adressé au Department of the Interior et à la General Services Administration une lettre demandant des éclaircissements sur les liens entre Messer et des entités affiliées au Parti communiste chinois [30]. Aucune conclusion n’a été rendue publique à la date de rédaction de cet article.

Face à cette concentration héritée, un nouvel acteur émerge. La Chine a lancé un plan national de développement de la production d’hélium, centré sur le Changqing Gas Field du bassin d’Ordos [23]. Les teneurs y sont faibles, mais les volumes de gaz naturel sont massifs, et la stratégie industrielle affichée est celle d’une substitution aux importations. La production chinoise reste modeste à 3 millions de mètres cubes en 2024, mais elle existe et elle est stratégique [2]. Un acteur asiatique pourrait à moyen terme compléter le duopole Qatar-États-Unis qui structure l’offre depuis deux décennies.

La structure contractuelle amplifie la concentration. Il n’existe pas de marché spot mondial pour l’hélium : la ressource est commercialisée sur des contrats long terme avec clauses take-or-pay. En 2018, l’économiste Anderson alertait dans une revue de l’USGS que si aucune infrastructure de stockage alternative n’était développée avant la fermeture de la réserve fédérale aux consommateurs privés, il était peu probable que l’industrie mondiale puisse compenser la perte soudaine d’un de ses rares grands fournisseurs — et citait le Qatar en exemple [31]. Ce qu’il décrivait comme un scénario est devenu la réalité de mars 2026.

Dépliable — La structure contractuelle et les prix

Les contrats d’hélium ont historiquement une durée supérieure à dix ans, avec clauses take-or-pay qui lient l’acheteur à un volume minimal indépendamment de sa consommation réelle [5]. Cette structure reflète à la fois la difficulté de stocker l’hélium à grande échelle hors infrastructure dédiée et le fait que la production est intégralement captée par les gaziers industriels avant même d’être purifiée.

Selon les données industrielles synthétisées par SCRREEN, cinq producteurs historiques — Air Liquide, Linde, Air Products, Messer et Taiyo Nippon Sanso — couvrent plus de 80 % de la production mondiale et de la consommation américaine [5].

Côté prix, le crude helium du BLM a longtemps servi de référence aux contrats internationaux. Sa volatilité annuelle était faible, de l’ordre de 5 % sur la période 2016-2020, quand les prix d’importation en Europe, au Japon et en Corée du Sud étaient bien plus volatils [5]. Le prix de base Grade A 2024 s’établit à 14 dollars par mètre cube selon l’USGS, auquel s’ajoutent des surcharges variables selon les producteurs [2]. La disparition de la référence BLM avec la privatisation de 2024 modifie cet équilibre, sans qu’un nouveau prix de référence se soit encore imposé.

Section 5 — Cinq crises, une même séquence

La crise de mars 2026 est la cinquième à frapper le marché de l’hélium en vingt ans. Les précédentes, identifiées par DeCarlo et Goodman et confirmées par la série des bulletins USGS, se sont produites en 2005-2007, 2012-2013, 2018-2020 et 2021 [34]. Ce que toutes ces crises ont en commun : un choc ponctuel sur un producteur majeur, une hausse de prix comprise entre un facteur deux et un facteur quatre, un rationnement de fait qui évince d’abord les usages à faible valeur ajoutée, puis une normalisation qui revient à l’état antérieur sans réforme structurelle.

Dépliable — La série des crises de l’hélium avant 2026

Les quatre crises précédentes sont documentées dans la littérature académique et dans les séries annuelles de l’USGS. Les bornes temporelles varient légèrement selon les sources ; la séquence et les déclencheurs sont stables.

2005-2007 — Fin du plateau de production de la réserve fédérale américaine, combinée à une montée de la demande médicale pour l’imagerie par résonance magnétique. Premier épisode de tension sur les prix spot à l’export. L’effet est atténué par la poursuite des livraisons BLM.

2012-2013 — Fermetures programmées de maintenance sur plusieurs sites américains, perturbations simultanées en Algérie. Hausse des prix spot d’un facteur proche de deux. Première crise à exposer la fragilité du couplage entre production américaine et importations algériennes pour le marché européen.

2018-2020 — Blocus du Qatar par l’Arabie saoudite, les Émirats Arabes Unis, l’Égypte et Bahreïn à partir de juin 2017, dont les effets sur les exportations d’hélium se matérialisent pleinement en 2018-2020. Les approvisionnements asiatiques sont réorientés en urgence. La crise stimule les premières communications corporate sur la récupération d’hélium en fab, sans déploiement commercial.

2021 — Explosion à l’usine Amur de Gazprom, combinée à une fermeture temporaire de cinq mois de la réserve fédérale américaine. Doublement des prix. Cette crise nourrit les analyses qui anticipent explicitement un événement sur le Qatar : la publication d’Anderson date de 2018, mais elle est reprise et citée dans les analyses sectorielles pendant la période 2021-2023.

Les bornes exactes divergent entre les sources. Zhang et DeCarlo/Goodman retiennent 2005-2007, 2012-2013, 2018-2020 et 2021 ; Anderson 2018 et les séries USGS MCS historiques corroborent les tendances sans dater les crises avec la même granularité. L’écart porte sur les bornes à plus ou moins un an, pas sur le nombre d’épisodes ni sur leurs déclencheurs. Par ailleurs, l’explosion d’Amur est datée de mars 2022 par certaines sources (Zhang C 2025), avec des effets matérialisés sur le marché au cours de 2022-2023 ; la séquence retenue ici suit la datation 2021 de DeCarlo/Goodman, en notant que la crise s’étend sur un intervalle qui chevauche 2021-2023 selon la source consultée.

Le schéma ne se limite pas aux causes : il s’étend aux réponses. À chaque crise, de nouveaux projets sont annoncés — Tanzania Rukwa, Renergen en Afrique du Sud, Wyoming Helix, extensions Qatar — et des engagements de récupération sont pris. À chaque sortie de crise, les prix se stabilisent avant que les projets n’atteignent la production commerciale, et les engagements se diluent. Samsung fait exception. Son Helium Reuse System, mis en service en avril 2025 entre la crise de 2021 et celle de mars 2026, constitue le seul cas documenté d’un acteur majeur qui a tiré les leçons d’une crise précédente avant que la suivante ne frappe [13].

Le 19 mars 2026, des frappes iraniennes sur le complexe industriel de Ras Laffan entraînent l’arrêt de la production de gaz naturel liquéfié et d’hélium du Qatar. QatarEnergy invoque la clause de force majeure prévue dans ses contrats d’approvisionnement pour suspendre ses livraisons [35]. Environ un tiers de l’offre mondiale d’hélium disparaît du marché en quelques jours. Le redémarrage est estimé à deux ou trois mois minimum pour une reprise partielle, trois à cinq ans pour une restauration complète [35]. Le président-directeur général de QatarEnergy, Saad Al Kaabi, résume l’équation en une phrase : “For production to restart, first we need hostilities to cease.” (Pour que la production reprenne, il faut d’abord que les hostilités cessent). La reprise dépend d’un calendrier géopolitique sur lequel l’industrie de l’hélium n’a aucune prise.

Dans les jours suivant l’arrêt, les prix spot de l’hélium augmentent de 30 à 50 % par rapport à la fourchette habituelle de 300 à 500 dollars par millier de pieds cubes [13]. TrendForce signale également des niveaux spot ponctuels atteignant jusqu’à 2 000 dollars sur certaines transactions tendues — soit quatre fois le prix de référence — sans que ce niveau soit généralisé [13]. Airgas, distributeur américain du groupe Messer, invoque à son tour la force majeure auprès de ses clients. Environ 200 conteneurs ISO chargés d’hélium liquide se retrouvent bloqués à Ras Laffan [35]. Leur autonomie thermique devient un compte à rebours : au-delà d’une fenêtre de 35 à 48 jours selon les modèles, la pression interne monte, les systèmes de sécurité doivent ventiler le contenu, et l’hélium est définitivement perdu. Entre fin avril et début mai 2026, ces premiers conteneurs atteignent leur limite si le blocage n’est pas résolu. Mohammad Ahmad, président-directeur général de Z2Data, a averti publiquement que des quantités significatives d’hélium pourraient être perdues si le goulot persiste trop longtemps [35].

La répartition par acheteur crée des expositions très différentes aux conséquences de l’arrêt. La Corée du Sud importait près des deux tiers de son hélium du Qatar en 2025, contre environ un tiers pour Taïwan [13], [36]. Samsung et SK hynix disposent d’environ six mois de stock et diversifient leur approvisionnement vers les États-Unis, tout en explorant la Russie malgré le contexte des sanctions occidentales [13], [37]. TSMC, mieux diversifié, affiche un stock de deux mois ; UMC et Winbond annoncent des stocks de un à deux trimestres [13]. Anish Kapadia, directeur d’AKAP Energy, résume le paradoxe géopolitique dans une déclaration à AGBI : “The only feasible sizeable replacement for Qatar is Russia.” (La seule alternative de taille au Qatar est la Russie) [35]. La diversification vers un producteur alternatif bute sur la réalité politique de l’offre disponible.

Dépliable — Stocks et diversifications des fabs asiatiques en mars 2026

Les réponses des fabs asiatiques à l’arrêt du Qatar ont été rendues publiques dans les semaines qui ont suivi, à partir de sources sectorielles et de déclarations corporate.

Samsung (Corée du Sud) — Dépendance forte au Qatar, avec 64,7 % des importations coréennes d’hélium en provenance de Ras Laffan en 2025. Stock estimé à environ six mois. Samsung a accéléré les approvisionnements depuis les États-Unis dès fin mars 2026 et exploré publiquement une reprise des achats russes, dans un contexte où les sanctions occidentales rendent l’opération difficile. Son Helium Reuse System constitue un avantage opérationnel dans la gestion du choc.

SK hynix (Corée du Sud) — Exposition comparable à celle de Samsung, stratégie équivalente. Le stock est estimé dans la même fourchette de six mois [13], [37].

TSMC (Taïwan) — Profil d’approvisionnement plus diversifié : environ 30 % Qatar, 30 % États-Unis, 40 % autres sources [13]. Stock annoncé à deux mois. La moindre exposition directe au Qatar se double toutefois d’une dépendance à la logistique maritime de l’Asie de l’Est : tout hélium qui arrive à Kaohsiung arrive par voie maritime.

UMC et Winbond (Taïwan) — Les deux fondeurs taïwanais annoncent des stocks d’un à deux trimestres. Leur profil de consommation, centré sur des nœuds technologiques moins avancés que TSMC, leur laisse une marge opérationnelle supérieure.

Le contraste Corée / Taïwan illustre un constat contre-intuitif. En temps normal, la concentration sud-coréenne sur le Qatar (64,7 %) est un facteur de vulnérabilité supérieur à la diversification taïwanaise (environ 30 %). Face au choc de mars 2026, la hiérarchie s’inverse : Samsung et SK hynix absorbent mieux l’arrêt qatari grâce à six mois de stock et au Helium Reuse System, là où TSMC dispose de deux mois seulement. Chaque industrie a construit sa résilience selon son profil d’exposition : la dépendance forte coréenne a appelé le stock et le recyclage, la diversification taïwanaise a été jugée suffisante en elle-même. Face à un choc d’ampleur globale, ce sont les stocks et les systèmes de récupération qui comptent, pas le pourcentage d’importation en provenance d’un fournisseur dominant.

Mars 2026 n’est pas une surprise. Les réponses envisagées à chaque crise antérieure — nouveaux projets, systèmes de récupération, stockage stratégique — n’ont pas été mises en œuvre à une échelle qui aurait changé l’équation. La question n’est plus de savoir si une sixième crise surviendra, mais sous quelle combinatoire elle interviendra.

Section 6 — Scénarios

Quatre combinatoires permettent d’examiner la prochaine crise. Trois d’entre elles associent un vecteur physique documenté — arrêt de producteur, blocus naval, cyber-attaque logistique — à un vecteur secondaire hétérogène dont la présence change l’amplitude. Le premier, qui ouvre la section, est de nature différente : il porte sur un arbitrage politique qui s’installe sans décret, par les instruments ordinaires du marché. Un quatrième scénario enfin — le déclin structurel — ne constitue pas une cinquième combinatoire mais durcit le cadre de fond commun aux trois précédents, en réduisant la marge de manœuvre qu’une offre mondiale stable ou croissante fournirait.

Scénario 1 — Priorisation stratégique

Le premier scénario décrit un arbitrage politique dont l’orientation varie selon les pays et leurs instruments et diffère en cela des trois autres.

L’hélium est une ressource finie. Il n’existe pas de marché spot mondial, la production est concentrée entre quelques acteurs, et les usages qui en consomment n’ont aucun substitut. Dans un contexte où la demande continue de croître, toute augmentation de la priorité donnée à un usage se traduit mécaniquement par une éviction d’un autre. Cette arithmétique ne dépend pas d’une crise : elle dépend d’une décision d’allocation. Deux orientations possibles émergent des politiques publiques récentes.

La direction sanitaire, portée par les politiques européennes et documentée par le précédent de la gestion de l’oxygène médical pendant la crise sanitaire de 2020-2021, consiste à garantir la priorité des usages de santé. Une crise sanitaire majeure, une tension sur les capacités d’imagerie médicale, ou un choix politique de privilégier les soins sur l’industrie déclencherait l’invocation de mécanismes juridiques existants — Defense Production Act aux États-Unis, équivalents sectoriels dans l’Union européenne. L’hélium disponible serait dirigé vers les hôpitaux et les centres de recherche biomédicale, au détriment des fabs de semi-conducteurs. Logique dans une crise humanitaire, cette orientation présente le coût d’une décroissance de la production numérique pour l’ensemble des chaînes clientes.

Une autre orientation est documentée par les politiques américaines actuelles. L’administration américaine a posé l’intelligence artificielle en priorité de sécurité nationale dès janvier 2025, avec l’Executive Order 14179 intitulé “Removing Barriers to American Leadership in Artificial Intelligence” [38]. L’AI Action Plan publié en juillet 2025 étend le dispositif par un accès prioritaire au permitting des infrastructures numériques (data centers supérieurs à 100 MW), un soutien financier du Department of Commerce, et l’inclusion explicite du Defense Production Act Title III pour les installations de semi-conducteurs et d’IA [39]. Le projet Stargate, annoncé début 2025 à 500 milliards de dollars et réunissant OpenAI, Microsoft, Oracle, SoftBank et MGX d’Abu Dhabi, prévoit vingt data centers, plus de deux millions de puces Blackwell et une capacité électrique de 10 GW d’ici 2029 [40]. Dans cette configuration, une priorisation stratégique de l’hélium pour les fabs produisant les puces d’IA se matérialiserait par les mécanismes d’allocation habituels du marché — contrats long terme, priorités industrielles, décisions d’affectation des gaziers — le DPA restant l’instrument activable en dernier recours.

Le précédent le plus pertinent ici est celui des processeurs graphiques de 2022-2024. L’accélération de l’infrastructure d’entraînement des grands modèles a produit une raréfaction documentée des GPU pour la recherche académique et médicale. Les universités américaines disposent en moyenne de 0,14 GPU par chercheur selon les données rapportées par Stanford, et les laboratoires académiques accèdent typiquement à un à huit GPU pour des durées de quelques heures à quelques semaines, avec des délais d’allocation qui atteignent plusieurs mois [41]. L’impact sur la modélisation climatique, la découverte de médicaments et l’IA de santé est documenté, et les systèmes de santé sur infrastructure interne sont les plus touchés [42]. Aucune décision politique explicite n’a été nécessaire : la raréfaction a résulté d’une ressource rare face à une demande privée massivement dotée, sans dispositif public d’allocation pour l’équilibrer.

Dépliable — Le précédent GPU et ses effets sur la recherche médicale

La raréfaction des processeurs graphiques destinés à l’entraînement des grands modèles d’IA, amorcée à partir de fin 2022, fournit le cas documenté le plus proche d’un scénario de priorisation d’une ressource critique par les acteurs privés dominants.

Les acteurs et les allocations. À partir de 2023, les hyperscalers de l’IA — OpenAI, Microsoft, Google, Meta, Amazon, xAI — ont capté la quasi-totalité de la production NVIDIA H100 et des générations suivantes, par des contrats long terme et des pré-commandes qui ne laissent aux autres demandeurs que les volumes résiduels. L’effet sur la recherche académique — 0,14 GPU par chercheur selon Stanford, cité dans le texte principal — tient à la structure de ces contrats plutôt qu’à la capacité de production elle-même : les chaînes sont saturées par la demande prioritaire avant que la demande résiduelle ne puisse se positionner.

L’impact sur la recherche médicale. Les hôpitaux universitaires qui ambitionnaient de construire des clusters de calcul pour l’imagerie multimodale, la génomique à grande échelle, ou la découverte de médicaments se retrouvent en file d’attente après les acteurs commerciaux mieux dotés. Les systèmes de santé sur infrastructure interne sont les plus touchés, selon HealthTech Magazine [42]. Les secteurs documentés comme affectés incluent la modélisation climatique, la découverte de médicaments et l’IA de santé [41].

Le mécanisme sans décret. L’éviction n’a requis ni Executive Order, ni invocation du Defense Production Act, ni décision publique explicite. Elle résulte d’une conjonction sans pilotage : une ressource en tension, une demande privée fortement capitalisée, et aucun dispositif d’allocation alternatif — pas de réserve publique, pas de quota recherche. Les prix, les volumes disponibles et les délais ont fait le travail sans qu’aucune décision politique ne soit formalisée.

Transposition à l’hélium. L’analogie n’est pas parfaite : l’hélium est physiquement consommé quand les GPU sont réallocables, et l’approvisionnement hélium ne dépend pas d’un fabricant unique comme NVIDIA mais d’une poignée de gaziers industriels. Les traits communs restent pertinents : une ressource rare, une demande prioritaire bien dotée, un cadre juridique public activé seulement en dernier recours. La priorisation se joue avant la décision publique, pas après.

Transposé à l’hélium, ce mécanisme produirait une éviction silencieuse des usages médicaux et de recherche par les fabs prioritaires des chaînes d’IA. Deux asymétries aggraveraient toutefois la situation par rapport au précédent GPU. Les GPU restent réallocables d’un usage à un autre — une carte H100 louée par un laboratoire d’astrophysique peut être libérée pour un hôpital ; l’hélium consommé en fab est perdu, et sa récupération mondiale plafonne à 1 %. La différence se creuserait au fil d’une priorisation prolongée : les acteurs industriels prioritaires ont déjà commencé à installer des systèmes de récupération comme le Helium Reuse System de Samsung, alors que chaque IRM à bain d’hélium reste en exploitation dix à quinze ans et que le renouvellement complet du parc mondial, qui compte environ 50 000 machines, se mesure en décennies. Les fabs peuvent accélérer leur recyclage plus vite que les hôpitaux ne remplacent leurs équipements.

La capacité à agir sur cet arbitrage est cependant inégale. Les États producteurs ou transformateurs d’hélium — États-Unis, Qatar, Russie, Chine — disposent d’instruments juridiques pour orienter l’allocation sur leur territoire : Defense Production Act, lois d’export control, priorités contractuelles sur les gaziers nationaux. Les États purement importateurs et non-producteurs, dont la France et la plupart des pays européens, n’ont pas de levier équivalent. Un choix national de privilégier la santé sur l’industrie ne peut s’y traduire que par une réallocation à l’intérieur du volume déjà importé, dont la composition sectorielle est en grande partie déterminée par les gaziers internationaux qui l’ont acheté. La France ne peut pas décider que l’hélium qu’elle reçoit sera davantage affecté aux IRM ; elle reçoit ce que les gaziers internationaux ont déjà alloué selon leurs propres contrats.

La délibération sur cet arbitrage reste donc possible, mais à des échelles différentes selon les acteurs. Au niveau national, elle ne porte de fruit que dans les pays qui disposent d’instruments directs sur l’allocation — un petit nombre, sans la France. Aux autres échelles, européenne et internationale, elle passe par des instruments qui n’en sont qu’à leurs débuts : le Critical Raw Materials Act adopté par l’Union européenne en 2024 reconnaît l’hélium comme matière critique mais pas comme matière stratégique, et ne prévoit pas de mécanisme de priorisation d’allocation. Rendre visibles les intrants de ce type est la condition pour qu’une telle délibération puisse s’ouvrir ; elle est nécessaire, mais pas encore suffisante.

Scénario 2 — Double choc et blocus de Taïwan

Le scénario précédent a décrit un arbitrage politique qui peut être orienté par une décision collective dans les pays qui disposent d’instruments sur l’allocation. Le scénario 2 se situe à l’inverse : il décrit une combinatoire géopolitique où la capacité d’action s’évanouit, pour tous les acteurs.

Deux producteurs majeurs s’arrêtent simultanément. Un choc physique sur le Qatar — prolongation de l’arrêt de Ras Laffan, ou nouvelle frappe — retire 33 % de l’offre mondiale. Simultanément, un incident sur l’Algérie — maintenance imposée à Skikda, perturbation politique, ou conflit régional affectant le Détroit de Gibraltar — retire 6 % supplémentaires. Près de 40 % de l’offre mondiale d’hélium disparaît du marché en quelques jours. Dans le même temps, la Chine impose un blocus naval de Taïwan, configuration que les analyses stratégiques de la dernière décennie traitent comme un scénario de défense majeur [43], [44].

Taïwan se retrouve face à deux vulnérabilités simultanées qui n’obéissent pas au même calendrier. L’énergie est la première à manquer. Les réserves énergétiques de l’île sont quantifiées : environ 11 jours de gaz naturel liquéfié, 42 jours de charbon, 146 jours de pétrole brut ; le nucléaire est entièrement arrêté depuis le 18 mai 2025, après la fermeture du dernier réacteur Maanshan 2, et un référendum d’août 2025 pour son redémarrage n’a pas atteint le quorum [45]. Le mix électrique 2024 repose principalement sur le GNL (47 %) et le charbon (31 %), tous deux importés par voie maritime, complétés par les renouvelables à 12 % et une part résiduelle du nucléaire à moins de 10 % avant la fermeture totale de mai 2025 [45]. Dans les premiers jours du blocus, l’île commence à épuiser ses réserves de GNL et doit basculer sur le charbon, également importé par voie maritime. La vulnérabilité hélium, elle, se matérialise plus lentement : les fabs taïwanaises disposent de un à deux trimestres de stock selon les acteurs (Section 5). L’asymétrie temporelle fait apparaître l’énergie comme le goulot immédiat, l’hélium comme la contrainte de moyen terme.

L’énergie admet plusieurs mécanismes d’ajustement. Trois au moins. La substitution d’une ressource par une autre — GNL vers charbon dans un premier temps, renouvelables ou nucléaire si les infrastructures existent — amortit les chocs sur une filière. Le rationnement civil est techniquement disponible : Taïwan a imposé des restrictions d’eau aux particuliers et aux industries en 2021, lors de la pire sécheresse depuis 1964, avec des usages rationnés par zones pour huit mois [46]. La priorisation politique entre usages est également disponible : dans le même épisode de 2021, le gouvernement a arbitré en faveur des fabs au détriment des usages agricoles et municipaux [46]. L’hélium à Taïwan est consommé très majoritairement par les fabs. La statistique publique n’est pas disponible, mais un ordre de grandeur peut être établi. Le parc d’IRM taïwanais est estimé entre 280 et 350 unités [47]. À l’autre extrémité, l’île concentre environ 25 à 30 wafer fabs actives en 2026 — onze chez TSMC seule, d’autres chez UMC, Winbond, Powerchip, Nuvoton et Vanguard [48]. Sur la demande totale d’hélium de l’île, les fabs représentent au moins 90 % du volume. Les mécanismes d’ajustement disponibles pour l’énergie sont donc inopérants pour l’hélium : la substitution n’existe pas (Section 2), la consommation civile à rationner est marginale, l’arbitrage politique entre fabs et non-fabs n’a pas d’objet.

Dépliable — Ordre de grandeur de la répartition hélium à Taïwan

La statistique publique ne détaille pas la répartition des usages d’hélium à Taïwan. L’écart entre le parc médical et le parc industriel est cependant suffisamment important pour qu’un ordre de grandeur soit construit à partir des données accessibles.

Parc d’imagerie médicale. La densité d’IRM à Taïwan était de 10 unités par million d’habitants en 2017, selon les données OCDE reprises dans une étude publiée en 2023 sur l’utilisation des imageries CT et IRM entre 2000 et 2017 [47]. La croissance annuelle sur la période étudiée a été positive, quoique modérée depuis 2005. Par extrapolation à 12-15 unités par million pour 2026, et pour une population de 23,5 millions d’habitants, le parc actuel se situe entre 280 et 350 unités installées. Le parc est majoritairement constitué d’IRM à bain d’hélium conventionnels, qui consomment plusieurs centaines de litres d’hélium liquide par an selon les pertes de recharge et les occurrences de quench. L’ordre de grandeur total de la consommation annuelle pour l’imagerie médicale taïwanaise se situe donc en deçà de 200 000 litres liquides.

Parc de fabrication de semi-conducteurs. Taïwan concentre environ 25 à 30 wafer fabs actives en 2026. TSMC en opère onze à elle seule — six fabs 12 pouces GIGAFAB, quatre fabs 8 pouces et une fab 6 pouces — et a annoncé en 2025 la construction de huit fabs supplémentaires, dont la plupart en Taïwan [48]. UMC dispose d’environ onze fabs dont la majorité à Hsinchu et Tainan. Winbond, Powerchip, Nuvoton et Vanguard International Semiconductor complètent l’écosystème. Selon les estimations sectorielles, une seule fab avancée de TSMC consomme de l’ordre de 500 000 pieds cubes d’hélium par an, soit environ 14 000 mètres cubes gaz ou 18 000 litres liquides. Ce chiffre ne couvre qu’une fab parmi une vingtaine d’équivalents taïwanais, et il s’agit d’une estimation sectorielle, pas d’une donnée consolidée publiquement.

Mise en regard. Le parc d’imagerie médicale consomme dans l’ordre de la centaine de milliers de litres liquides par an ; le parc fab dans l’ordre du million. L’écart est au minimum d’un ordre de grandeur. L’estimation défendable est que les fabs représentent plus de 90 % de la demande totale taïwanaise d’hélium, les usages médicaux et les autres usages industriels se partageant le reste. Cette estimation est robuste à des variations importantes sur chaque composante : même en doublant la consommation médicale estimée et en divisant par deux la consommation fab, le rapport reste dans le même ordre de grandeur.

La conséquence du scénario est que Taïwan se retrouve doublement vulnérable sans symétrie. L’île absorbe dans un premier temps le choc énergétique par substitution partielle, rationnement civil et priorité industrielle. Les fabs continuent de fonctionner, avec des délais, des pertes de production et des coûts supplémentaires, mais elles fonctionnent. Toutefois, lorsque la crise énergétique se dénoue ou que le blocus se lève, les stocks d’hélium des fabs sont déjà épuisés ou proches de l’être, et le redémarrage des lignes de production ne peut pas se faire à la même cadence. La double perte de 40 % de l’offre mondiale par le double choc Qatar + Algérie rend tout réapprovisionnement rapide impossible : les États-Unis fournissent encore, la Russie aussi mais elle reste politiquement inaccessible aux acheteurs occidentaux, et le reste du marché est insuffisant. Le redémarrage de la chaîne ne peut pas suivre le rythme de la levée du blocus.

Le scénario 2 nie les leviers évoqués dans le scénario 1. Aucun État importateur non-producteur n’y trouve de prise. Les États-Unis conservent la leur, mais dans ce scénario leurs instruments juridiques s’appliquent à une ressource dont ils sont à peu près le seul fournisseur accessible — ce qui les transforme moins en arbitres de l’allocation qu’en acteurs de la reconstruction, avec les priorités politiques que le scénario 1 a décrites. La délibération collective, qu’elle soit nationale ou coordonnée au niveau européen, ne trouve pas de matière pour s’exercer : il n’y a plus rien à arbitrer, seulement à subir.

Scénario 3 — Arrêt prolongé du Qatar et cyber-attaque sur un transporteur

Le scénario 3 porte sur une combinatoire technique : deux vecteurs absorbables isolément, qui deviennent critiques par leur conjonction.

Le premier vecteur prolonge la crise de mars 2026. Si l’arrêt de Ras Laffan dépasse les deux à trois mois minimaux estimés pour une reprise partielle, les 200 conteneurs ISO chargés d’hélium liquide qui sont restés bloqués sur site arrivent en fin de leur fenêtre d’autonomie thermique. Au-delà de 35 à 48 jours, la pression interne monte, les systèmes de sécurité ventilent l’hélium dans l’atmosphère, et le contenu est définitivement perdu. Simultanément, les fabs asiatiques consomment leurs stocks ; Samsung et SK hynix disposent de six mois, TSMC de deux mois, les autres fondeurs taïwanais de un à deux trimestres. L’industrie entre progressivement dans une zone où chaque journée supplémentaire consomme des marges qu’elle ne peut pas reconstituer.

Le second vecteur est une cyber-attaque sur un grand transporteur maritime. L’épisode NotPetya de juin 2017, qui a paralysé Maersk pendant six à douze jours, n’est pas isolé : les quatre plus grands opérateurs mondiaux de transport maritime par conteneurs — Maersk, CMA CGM, MSC, COSCO — ont tous subi au moins une attaque entre 2017 et 2023, auxquels s’ajoute DP World Australia en novembre 2023 [49]. Les cyber-attaques sur ce secteur ne sont plus rares, mais une récurrence dont la fréquence n’indique pas de décroissance.

L’effet combinatoire repose sur une asymétrie temporelle. Les conteneurs disposent de 35 à 48 jours d’autonomie thermique ; une cyber-attaque typique paralyse classiquement un transporteur pendant 2 à 12 jours. En régime normal, une cyber-attaque est absorbable : les autres opérateurs prennent le relais, les conteneurs sont redirigés, les marges thermiques restent suffisantes. En régime de crise physique prolongée, ces marges sont déjà entamées, et l’immobilisation d’un transporteur pendant 10 à 12 jours consomme un quart à un tiers de la fenêtre résiduelle. La redistribution des conteneurs vers d’autres routes devient plus lente, parce qu’un transporteur absent force à reconfigurer les routes des trois autres sur un marché déjà tendu. Les systèmes de secours — sauvegardes, restauration d’identité, continuité d’activité — ont parfois tenu à des circonstances fortuites que les opérateurs eux-mêmes ne pouvaient pas prévoir [49]. Dans un contexte de crise physique, la même chance statistique n’est plus disponible comme filet.

Dépliable — Cyber-attaques sur transporteurs maritimes et marge statistique

La récurrence des attaques sur les quatre grands. Les quatre plus grands opérateurs mondiaux de transport maritime par conteneurs ont tous été attaqués entre 2017 et 2023. NotPetya a frappé Maersk le 27 juin 2017, avec 76 ports touchés, 45 000 ordinateurs et 4 000 serveurs à réinstaller, un coût déclaré entre 250 et 300 millions de dollars, et un arrêt partiel de six à douze jours avant retour progressif à la normale [49]. CMA CGM a été ciblé en septembre 2020 par le ransomware Ragnar Locker, avec environ deux jours de perturbation avant reprise partielle. MSC a été touché le 9 avril 2020, avec cinq jours de panne sur son data center de Genève pendant le week-end de Pâques. COSCO a subi une attaque en juillet 2018, avec cinq jours d’interruption sur le terminal Pier J de Long Beach et les connexions EDI avec les douanes. DP World Australia a été paralysé en novembre 2023 pendant trois jours sur quatre ports, avec un backlog de 30 137 conteneurs résorbé le 20 novembre [49].